Como parar de perder dinheiro é uma pergunta que muita gente só faz quando percebe que o salário acaba rápido demais. O problema é que, na maioria das vezes, o dinheiro não some de uma vez. Ele vai embora aos poucos, em assinaturas esquecidas, compras por impulso, juros do cartão e escolhas financeiras mal planejadas.

A verdade é que perder dinheiro sem perceber se tornou comum na vida de quem não acompanha de perto a própria rotina financeira. E justamente por isso, identificar esses vazamentos é o primeiro passo para mudar de vida.

Neste artigo, você vai entender quais são os principais erros financeiros que drenam seu dinheiro, como parar esse ciclo e o que fazer para começar a construir uma vida financeira mais inteligente.

O silêncio financeiro é o ladrão mais perigoso da sua vida. Ele não arrombou sua porta — foi você quem deixou a chave embaixo do tapete.

Equipe Fortes Faturam

Educação Financeira • Atualizado em abril de 2025 • Leitura: ~9 min

Imagine acordar todo dia e descobrir que R$ 50, R$ 100, às vezes até R$ 200 desapareceram da sua conta — sem assalto, sem fraude, sem nenhuma justificativa visível. Parece pesadelo, mas é realidade para a maioria das pessoas. A diferença é que nesse pesadelo os olhos estão bem abertos e a consciência, completamente adormecida.

A perda financeira silenciosa não grita. Ela sussurra na forma de uma assinatura esquecida, de uma compra por impulso racionalizada como “merecida”, de um dinheiro parado na poupança enquanto a inflação o corrói milímetro a milímetro. E é justamente porque ela é silenciosa que a maioria das pessoas nunca para para calculá-la.

Este artigo existe para mudar isso. Para acender uma luz onde antes havia escuridão confortável.

A ilusão de achar que está tudo sob controle

O primeiro sintoma do sangramento financeiro é a frase: “Eu não sou rico, mas também não devo para ninguém.” É um consolo honesto, mas perigoso. Não dever não significa prosperar. Significa apenas que você está no zero — e o zero, quando o tempo passa, vira negativo.

Em seu livro clássico Pai Rico, Pai Pobre, Robert Kiyosaki provoca com uma ideia simples e devastadora: a diferença entre quem acumula riqueza e quem não acumula não está no salário, mas em como cada pessoa enxerga o dinheiro. Quem pensa como empregado gasta o que ganha; quem pensa como investidor faz o dinheiro trabalhar. E enquanto você não muda essa mentalidade, qualquer aumento de renda vai evaporar no mesmo ritmo em que chega.

“Não é quanto você ganha que importa — é quanto você guarda e o que você faz com o que guarda.”

Se você sente que trabalha muito e o dinheiro nunca sobra, se no fim do mês você olha para o extrato e não consegue explicar para onde foi metade do salário — você não está com um problema de renda. Você está com um problema de percepção. E percepção, felizmente, pode ser treinada.

Para começar a enxergar com clareza, recomendamos a leitura do nosso guia completo: Educação Financeira para Iniciantes — por onde começar de verdade.

7 formas de perder dinheiro sem perceber

Vamos ser diretos. Há padrões de comportamento que drenam fortunas de forma lenta e consistente. Reconhecer cada um deles é o primeiro passo para interrompê-los.

1. Assinaturas que você esqueceu que tinha

Streaming que você abriu para ver uma série e nunca cancelou. Academia debitada todo mês há dois anos sem que você ponha o pé lá. Aplicativo de meditação que você usou três vezes. Pesquise agora no extrato do seu cartão tudo que tem a palavra “assinatura” ou “subscription”. O resultado costuma causar choque.

2. Juros rotativos do cartão de crédito

O cartão de crédito é uma ferramenta extraordinária quando usado com disciplina — e uma armadilha mortal quando usado como extensão da renda. A taxa do rotativo brasileiro está entre as mais altas do planeta, chegando a ultrapassar 400% ao ano. Pagar o mínimo da fatura é, na prática, pedir um empréstimo com juros de agiota.

Exemplo real: Uma dívida de R$ 1.000 no rotativo, com taxa de 15% ao mês, vira R$ 4.050 em apenas um ano se você nunca pagar mais do que o mínimo. Isso não é metáfora — é matemática.

3. Compras por impulso disfarçadas de necessidade

O cérebro humano é extraordinariamente criativo para justificar gastos. “Estava em promoção.” “Eu precisava mesmo.” “Vai durar anos.” Em O Homem Mais Rico da Babilônia, George S. Clason ensina que separar desejo de necessidade é uma habilidade — e como toda habilidade, exige prática. A regra das 72 horas é simples: antes de qualquer compra não planejada acima de R$ 100, espere três dias. O desejo genuíno persiste; o impulso desaparece.

4. Dinheiro parado na poupança

A poupança rende, em média, menos que a inflação. Isso significa que deixar dinheiro na poupança, na prática, é perder dinheiro em câmera lenta. Você vê o saldo crescer e imagina que está ganhando — mas o poder de compra daquele valor está diminuindo todo mês.

Entenda como multiplicar seu dinheiro com inteligência: Educação Financeira: como multiplicar seu dinheiro de verdade.

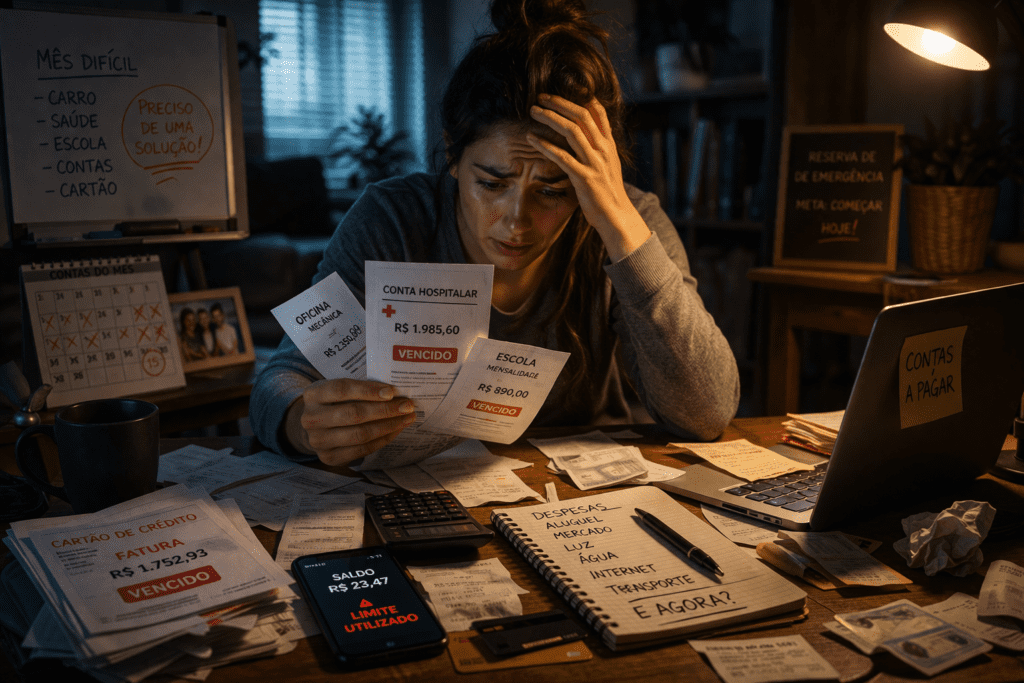

5. Ausência de reserva de emergência

Sem reserva, qualquer imprevisto vira dívida. Carro quebrou: parcela no cartão. Filho adoeceu: empréstimo. Mês fraco no trabalho: cheque especial. Cada uma dessas situações, que seria absorvida com tranquilidade por quem tem reserva, se transforma em uma cicatriz financeira que leva meses para fechar.

6. Ausência de renda adicional

Depender de uma única fonte de renda em um mundo volátil é como caminhar numa corda bamba sem rede. A crise de 2020 mostrou isso com crueldade: quem tinha renda diversificada sobreviveu; quem dependia de um único emprego sofreu o impacto na pele.

E é aqui que algo muito concreto entra em cena: o ebook RENDA INVISÍVEL. Ele foi criado para mostrar como o TikTok Shop — uma das plataformas que mais cresce no Brasil — pode se tornar uma fonte de renda real, consistente e muitas vezes automática. Você aprende a vender sem ter estoque, sem aparecer e sem precisar de um investimento inicial alto. Se você ainda não conhece essa possibilidade, está deixando dinheiro na mesa todos os dias

Descubra a Renda que Ninguém Vê

O ebook RENDA INVISÍVEL revela como ganhar dinheiro com o TikTok Shop — mesmo começando do zero, sem aparecer e sem estoque.Quero conhecer o RENDA INVISÍVEL →

7. Falta de metas financeiras claras

Dinheiro sem destino vai para qualquer lugar — menos para onde deveria. Quem não sabe onde quer chegar aceita qualquer caminho. E o caminho padrão, aquele que não foi escolhido, geralmente leva para o mesmo lugar: trabalhar muito, gastar tudo, envelhecer sem patrimônio.

O erro que a maioria comete e chama de “vida”

Existe um padrão devastador que Morgan Housel descreve com precisão em A Psicologia Financeira: as pessoas tomam decisões financeiras baseadas em emoções e chamam isso de razão. Compram carro novo porque “merecem”. Trocam de celular porque “o antigo já está velho”. Fazem viagem financiada porque “vida é curta”.

Não há nada errado com prazer. O problema é quando o prazer presente é financiado pelo sofrimento futuro — quando a versão de você daqui a 10 anos vai pagar o preço das decisões que a versão de hoje tomou sem pensar.

Housel também destaca algo que poucos admitem: não é a falta de conhecimento que nos impede de prosperar. É o comportamento. Você pode saber de cor a teoria dos juros compostos e ainda assim parcelar uma TV em 18 vezes. O conhecimento só muda a vida quando muda o comportamento.

Conheça os erros mais comuns que sabotam a vida financeira das pessoas: Os principais erros financeiros e como evitá-los.

O poder silencioso dos juros compostos

Albert Einstein teria chamado os juros compostos de “a oitava maravilha do mundo”. Funciona assim: quando você investe, os juros que você ganha também passam a gerar juros. O dinheiro cresce sobre dinheiro. Com o tempo, esse efeito se torna exponencial — e é aqui que a maioria das pessoas perde a batalha sem saber que estava participando dela.

Porque os juros compostos funcionam nos dois sentidos. A favor de quem investe — e contra quem se endivida. Cada mês que você paga o mínimo do cartão, os juros compostos trabalham contra você. Cada mês que você aplica em um bom fundo ou ativo, eles trabalham a seu favor.

A diferença entre começar a investir hoje e começar daqui a 5 anos pode ser de centenas de milhares de reais ao final de 30 anos. Não porque você vai investir mais — mas porque o tempo é o ingrediente mais valioso da equação.

Aprofunde-se nos princípios que realmente transformam a vida financeira: 7 princípios de educação financeira que todo adulto deveria conhecer.

O que David Bach chama de “Fator Latté”

Em O Milionário Automático, David Bach apresenta um conceito que parece simples mas muda a forma como as pessoas enxergam o dinheiro cotidiano: o Fator Latté. A ideia é que pequenos gastos diários — um café, uma sobremesa, um delivery impulsivo — quando somados ao longo dos anos, representam uma fortuna que poderia ter sido investida.

Não se trata de negar prazer. Trata-se de fazer escolhas conscientes. Bach sugere que o caminho para a riqueza não passa, necessariamente, por um salário alto — mas por automatizar as economias e cortar os pequenos vazamentos invisíveis.

“Não é o quanto você ganha. É o quanto você gasta em coisas que não importam enquanto ignora o que importa de verdade.”

Pense: quanto você gasta por mês com aplicativos de delivery? Com lanches rápidos? Com pequenas compras que não lembra de ter feito? Some isso e multiplique por 12. Agora multiplique por 10. Essa é a riqueza que foi embora enquanto você achava que estava “vivendo”.

Como parar de perder dinheiro: um plano em 5 passos

- Faça um raio-x financeiro completo. Liste todas as entradas e saídas dos últimos 3 meses. Sem julgamento — apenas visibilidade.

- Cancele tudo que você não usa conscientemente. Assinaturas, planos, serviços. Se você precisar, você assina de novo. Se não lembrou de cancelar, já era desperdício.

- Crie uma reserva de emergência antes de qualquer investimento. O objetivo é ter de 3 a 6 meses do seu custo de vida em uma aplicação de liquidez diária.

- Automatize o investimento. Defina uma porcentagem do salário que vai direto para investimentos assim que cair na conta — antes de você ter a chance de gastar.

- Crie uma segunda fonte de renda. Explore o que você sabe fazer, o que tem tempo de aprender e onde está o mercado. Oebook RENDA INVISÍVELé um ponto de partida excelente para quem quer entrar no TikTok Shop sem saber por onde começar.

Leitura que transforma — não apenas informa

📖

Pai Rico, Pai Pobre — Robert Kiyosaki

O livro que mudou a mentalidade de milhões de pessoas sobre dinheiro, ativos e passivos. Essencial para quem quer repensar a relação com o trabalho e o dinheiro.

📖

A Psicologia Financeira — Morgan Housel

Por que pessoas inteligentes tomam decisões financeiras terríveis? Housel explica com histórias reais e dados precisos como o comportamento define o destino financeiro.

📖

O Milionário Automático — David Bach

Como construir riqueza sem precisar de disciplina sobre-humana — automatizando decisões e eliminando os pequenos vazamentos financeiros do dia a dia.

📖

O Homem Mais Rico da Babilônia — George S. Clason

Escrito em forma de parábola, este clássico ensina os princípios imutáveis da riqueza com uma clareza que atravessa séculos. Simples, profundo e transformador.

Continue aprendendo — seus próximos passos

O conhecimento financeiro é cumulativo. Cada artigo, cada livro, cada reflexão honesta sobre sua relação com o dinheiro te afasta um pouco mais do ciclo de perdas silenciosas. Explore nossos conteúdos:

InvestimentosComo multiplicar seu dinheiro com educação financeiraComportamento

Os erros financeiros mais comuns e como evitá-los

Fundamentos7 princípios de educação financeira essenciaisIniciantesEducação financeira para quem está começando

Conclusão: a perda começa com a inconsciência

Você não perde dinheiro porque é imprudente. Você perde porque ninguém te ensinou a enxergar os vazamentos. A escola não ensina sobre juros compostos, sobre reserva de emergência, sobre como uma assinatura esquecida pode custar R$ 1.200 por ano. Você aprendeu a trabalhar pelo dinheiro — mas nunca aprendeu a fazer o dinheiro trabalhar por você.

Isso muda hoje. Muda quando você decide que a inconsciência financeira tem um custo — e que esse custo é alto demais para continuar pagando.

Comece pelo mais simples: revise seu extrato agora. Cancele o que não usa. Automatize um investimento, mesmo que pequeno. E explore novas fontes de renda — como o ebook RENDA INVISÍVEL, que mostra passo a passo como transformar o TikTok Shop em uma máquina de renda real.

O dinheiro que você está perdendo todos os dias não volta. Mas o dinheiro que você vai parar de perder a partir de agora — esse é seu.

Ficou com dúvidas ou quer uma orientação personalizada? Fale com a nossa equipe:

Sou criadora de conteúdo digital e apaixonada por desenvolvimento pessoal. Há mais de 5 anos aplico a gratidão como uma ferramenta prática para gerar transformação, prosperidade e resultados reais no digital. Meu propósito é ajudar pessoas a mudarem sua realidade através do poder da gratidão.