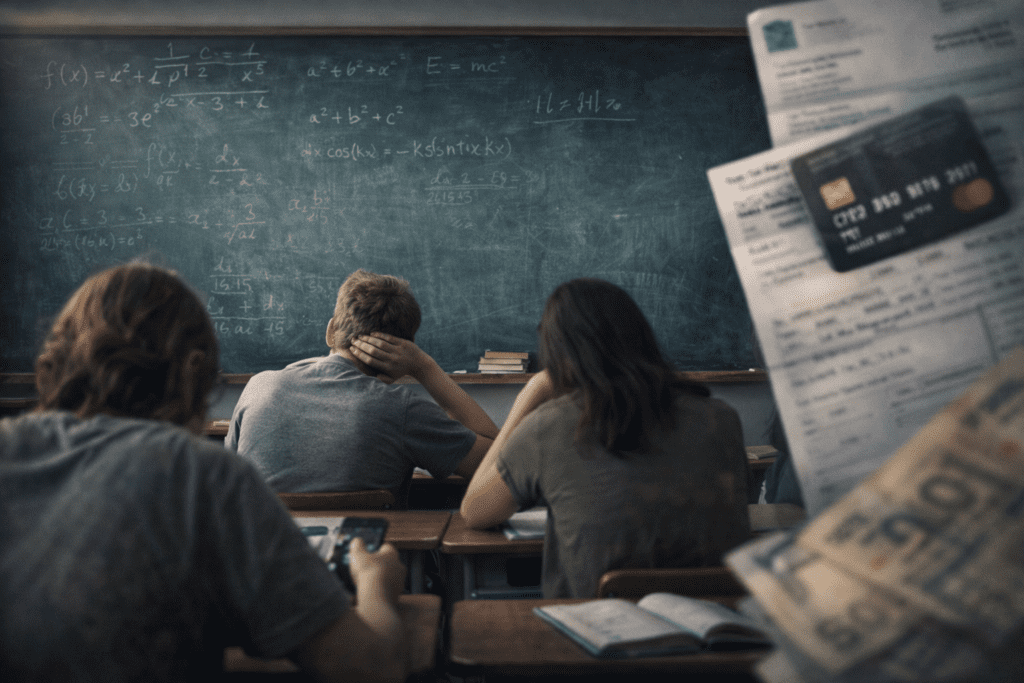

O que a escola nunca te contou sobre dinheiro pode estar por trás de muitos erros financeiros que você comete hoje sem perceber.

Passamos anos dentro de uma sala de aula aprendendo sobre equações, gramática e história — mas saímos sem saber pagar uma conta, investir R$50 ou escapar de uma dívida. Isso não foi por acaso.

Você já se sentou e pensou nisso? Doze, quinze, às vezes dezessete anos de escola — e nenhum professor dedicou uma aula sequer para explicar como funciona o juros composto, o que é uma reserva de emergência ou por que o crédito rotativo do cartão pode destruir qualquer sonho financeiro.

Não é uma crítica aos professores. É uma constatação sobre um sistema que, por décadas, simplesmente não foi desenhado para formar pessoas financeiramente livres. E entender isso é o primeiro passo para mudar sua história com o dinheiro.

O Que a Escola Nunca Te Contou Sobre Dinheiro

Há muitas teorias. Alguns especialistas dizem que ensinar educação financeira vai contra os interesses de um sistema de consumo que precisa de pessoas endividadas para funcionar. Outros argumentam que é simplesmente uma lacuna histórica — o currículo nunca foi atualizado para refletir as demandas do mundo real.

O economista e consultor financeiro Gustavo Cerbasi, autor de Dinheiro: Os Segredos de Quem Tem, afirma que grande parte das famílias brasileiras reproduz o comportamento financeiro dos pais — e como os pais também nunca foram ensinados, o ciclo se perpetua. O livro é uma leitura que te faz questionar cada hábito financeiro que você julgava “normal”, e é imprescindível para quem quer começar do zero.

Livro Recomendado“Dinheiro: Os Segredos de Quem Tem” — Gustavo Cerbasi

Um guia direto que desmonta os mitos que aprendemos em casa sobre poupar, gastar e investir. Essencial para quem quer reescrever sua relação com o dinheiro.

Seja qual for a razão, o resultado é o mesmo: adultos que ganham, mas não constroem; que trabalham, mas não acumulam; que sonham com estabilidade, mas não sabem o caminho até ela.

A Grande Mentira: “Trabalhe Muito e Você Terá Sucesso”

Esta foi, talvez, a lição mais perigosa que aprendemos — implicitamente, sem que ninguém a dissesse em voz alta. A ideia de que esforço e renda são proporcionais, de que basta trabalhar muito para ter uma vida financeira saudável.

Mas trabalhar muito e ficar rico são coisas completamente diferentes. O primeiro é uma variável de entrada; o segundo é o resultado de uma equação que inclui educação financeira, comportamento, estratégia e, muitas vezes, fontes de renda diversificadas.

“Não é quanto você ganha que importa. É quanto você guarda — e o que você faz com o que guarda.”— Princípio fundamental de educação financeira

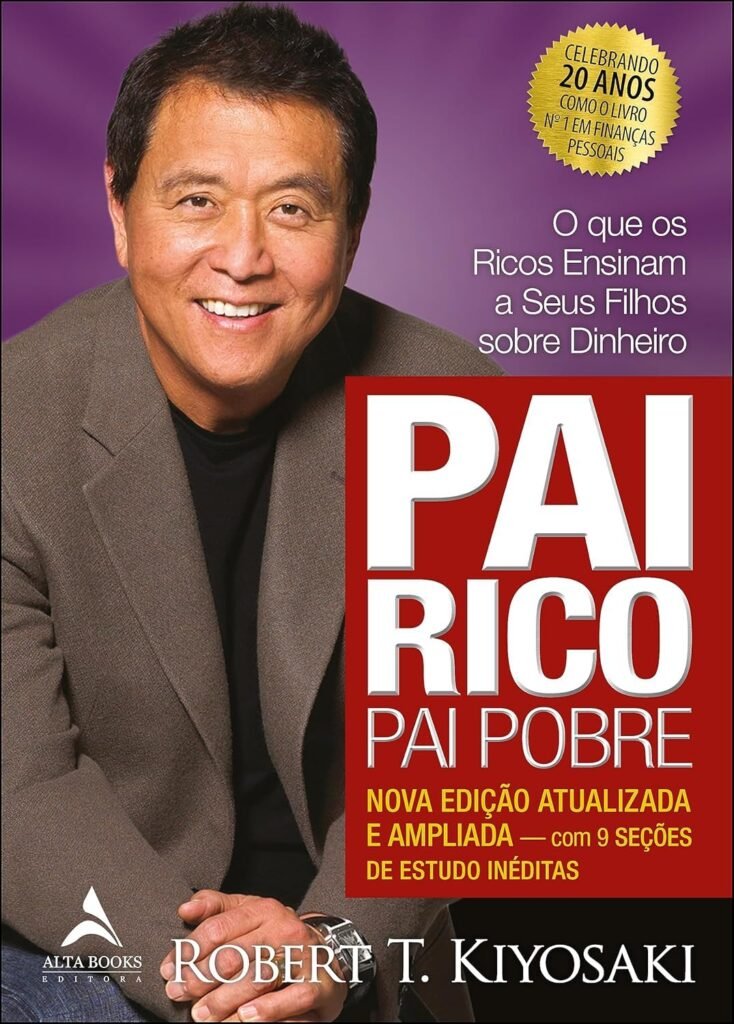

Robert Kiyosaki, em seu best-seller Pai Rico, Pai Pobre, narra exatamente essa contradição: seu pai biológico, altamente educado e bem-pago, morreu endividado. O pai de seu amigo, sem diploma universitário, tornou-se milionário. A diferença? A maneira como cada um via, entendia e usava o dinheiro.

Livro Recomendado“Pai Rico, Pai Pobre” — Robert T. Kiyosaki

O livro de finanças pessoais mais vendido de todos os tempos. Questiona o que chamamos de “segurança financeira” e ensina a diferença entre ativos e passivos de um jeito que nenhuma escola ensinou.

Se você ainda não leu, pode começar por este guia de educação financeira para iniciantes que preparamos para te dar uma base sólida antes de mergulhar nos livros.

O Que Você Deveria Ter Aprendido na Escola

1. Juros compostos: o aliado (ou inimigo) mais poderoso

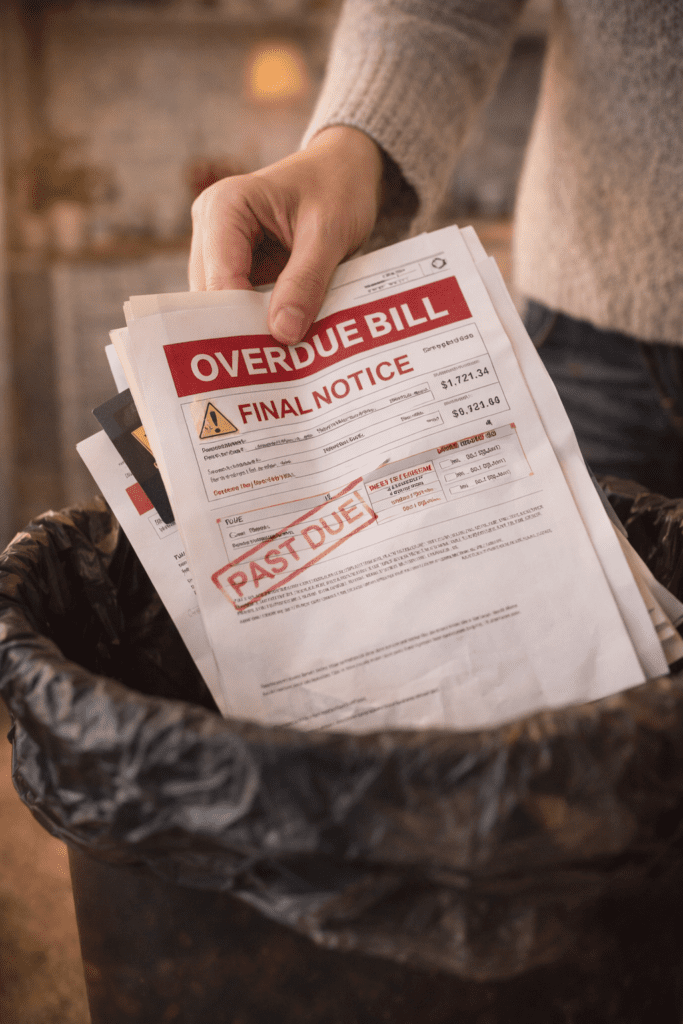

Albert Einstein teria chamado os juros compostos de “a oitava maravilha do mundo”. Na prática, é simples: juros incidem sobre juros. Quando isso trabalha para você — como em investimentos — o resultado é exponencial ao longo do tempo. Quando trabalha contra você — como no cartão de crédito rotativo, que cobra entre 12% e 20% ao mês — é uma espiral de endividamento quase impossível de sair sem ajuda.

A escola deveria ter ensinado isso com exemplos concretos. Investir R$200 por mês dos 20 aos 30 anos, e parar, resulta em mais patrimônio aos 60 anos do que investir R$200 por mês dos 30 aos 60. Esse é o poder do tempo aliado aos juros compostos — e ninguém nos contou.

2. A diferença entre ativo e passivo

Na linguagem popular, “ativo” e “passivo” são quase sinônimos de “coisas que você possui”. Mas na educação financeira, a distinção é precisa e transformadora: ativo é tudo aquilo que coloca dinheiro no seu bolso; passivo é tudo aquilo que retira.

Aquele carro financiado? Passivo. O apartamento que você aluga para outros? Ativo. Uma conta poupança com rendimentos? Ativo. O crediário da loja de eletrodomésticos? Passivo. Quando você entende isso, começa a tomar decisões radicalmente diferentes.

Quer aprofundar esse raciocínio? Confira nosso artigo sobre como usar a educação financeira para multiplicar o dinheiro — ele vai além da teoria e entra nas estratégias práticas.

3. Orçamento não é punição — é liberdade

A palavra “orçamento” evoca, para muita gente, a imagem de restrição, de não poder comprar o que quer, de anotar cada centavo num caderninho. Mas a realidade é o oposto: quem tem orçamento gasta com mais consciência e, paradoxalmente, com mais prazer.

Sem um controle básico das entradas e saídas, o dinheiro simplesmente “some”. Você trabalha o mês inteiro, recebe o salário e, em duas semanas, está no limite. Isso não é azar — é falta de uma ferramenta que nunca nos ensinaram a usar.

Leitura complementar recomendada

- Os erros financeiros mais comuns e como evitá-los

- Os 7 princípios de educação financeira que mudam vidas

- Como a educação financeira pode multiplicar seu dinheiro

- Educação financeira para iniciantes: por onde começar

Os Erros Que Cometemos Por Não Termos Sido Ensinados

É difícil ser responsabilizado por algo que nunca aprendeu. Mas identificar os padrões que nos prejudicam é o caminho para quebrá-los. Entre os erros financeiros mais comuns que observamos em pessoas de todas as faixas de renda estão:

Gastar antes de poupar. A maioria das pessoas tenta guardar “o que sobrar” — e quase nunca sobra nada. A lógica correta é inversa: ao receber, separe primeiro o que vai poupar e viva com o restante.

Confundir salário alto com riqueza. Há médicos e advogados endividados, assim como há motoristas de aplicativo que constroem patrimônio sólido. Riqueza não é quanto entra, mas a diferença entre o que entra e o que sai — aplicada com inteligência ao longo do tempo.

Não ter fundo de emergência. Uma despesa inesperada — um problema de saúde, a perda do emprego, um conserto urgente — pode desestabilizar anos de equilíbrio financeiro se não há uma reserva. A regra geral é ter de 3 a 6 meses das despesas mensais guardados em aplicações de alta liquidez.

Ignorar a inflação. Dinheiro parado na poupança, em muitos períodos, perde poder de compra. Guardar não é suficiente; é preciso guardar em lugares que rendam acima da inflação.

“A maioria das pessoas não planeja fracassar — elas fracassam por não planejar.”— Adaptado de Brian Tracy

A Educação Financeira Que Você Pode Dar a Si Mesmo Hoje

A boa notícia é que nunca foi tão fácil aprender sobre dinheiro. Livros, podcasts, vídeos, cursos gratuitos — o conteúdo está disponível. O que falta, na maioria dos casos, é a consciência de que essa é uma habilidade que precisa ser desenvolvida, não um talento que algumas pessoas têm e outras não.

Morgan Housel, em A Psicologia Financeira, argumenta que a inteligência financeira tem muito menos a ver com matemática e muito mais com comportamento. O livro é uma das leituras mais humanas e acessíveis sobre dinheiro já escritas — e vai mudar a forma como você enxerga suas decisões cotidianas.

Livro Recomendado“A Psicologia Financeira” — Morgan Housel

Explora como nossas emoções, crenças e histórias pessoais moldam nossas decisões financeiras. Uma obra que une ciência comportamental e finanças de forma surpreendentemente envolvente.

Além dos livros, os 7 princípios de educação financeira que detalhamos no blog são um excelente ponto de partida para quem quer organizar o pensamento e sair da teoria para a prática.

Renda Extra: O Que a Escola Também Não Ensinou

Uma das maiores limitações do modelo educacional tradicional é que ele nos preparou para ser empregados — não para ser construtores de renda. Aprendemos a buscar um bom emprego, mas não a criar fontes alternativas de receita.

No mundo atual, isso é cada vez mais necessário. A instabilidade do mercado de trabalho, a ascensão da economia digital e o surgimento de novas plataformas criaram oportunidades que simplesmente não existiam há dez anos. Uma dessas oportunidades é o TikTok Shop — uma plataforma que permite a qualquer pessoa gerar renda por meio de vendas de afiliados, sem precisar ter produto próprio, estoque ou investimento inicial alto.

Ebook exclusivo

Renda Invisível

Descubra como usar o TikTok Shop para criar uma fonte de renda extra — mesmo começando do zero, sem aparecer em vídeos e sem produto próprio. Um guia completo e prático para quem quer transformar presença digital em dinheiro real.Quero conhecer o Ebook →

A Renda Invisível é exatamente o tipo de conhecimento que a escola jamais ofereceria — porque é novo, é prático e exige que você pense de forma empreendedora. Se você quer dar o primeiro passo para diversificar sua renda usando as ferramentas do momento, esse ebook é o guia que vai te mostrar como.

Como Começar Agora, Independente de Onde Você Está

Não há momento perfeito para começar. Há apenas o momento presente. Seja você alguém que nunca guardou um centavo ou alguém que já tem alguma organização mas quer ir mais longe, o processo é o mesmo: aprender, aplicar, ajustar e persistir.

O importante é sair da posição passiva — de quem espera que o governo, a empresa, o mercado ou a sorte resolva sua vida financeira — e assumir protagonismo. Isso começa com educação.

Por onde começar hoje

Anote seus gastos dos últimos 30 dias. Sem julgamento, apenas observação.

Identifique um gasto que você pode reduzir sem perder qualidade de vida.

Leia um capítulo de um livro de finanças por semana. Comece com Pai Rico, Pai Pobre ou A Psicologia Financeira.

Explore fontes de renda extra — incluindo o que o digital tem a oferecer.

Aplique os 7 princípios de educação financeira que reunimos para você.

Conclusão: Você Pode Aprender o Que a Escola Não Ensinou

A escola falhou em nos preparar financeiramente. Isso é um fato, não uma opinião. Mas continuar culpando o sistema não vai mudar sua conta bancária. O que vai mudar é a decisão — sua, consciente e deliberada — de aprender o que não foi ensinado.

Dinheiro não é tabu. Não é sorte. Não é privilégio exclusivo de quem nasceu rico. É, antes de tudo, um conjunto de hábitos, conhecimentos e decisões que qualquer pessoa pode aprender e aplicar. E quanto antes você começar, mais poderoso será o efeito — lembra dos juros compostos?

Se este artigo te tocou de alguma forma, compartilhe com alguém que também precisava ouvir isso. E se quiser continuar essa conversa, nos siga nas redes sociais ou entre em contato — estamos aqui para caminhar com você nessa jornada.

Vamos continuar essa conversa?

Acompanhe o conteúdo, tire dúvidas e transforme sua relação com o dinheiro.

Fortes Faturam · Educação financeira que transforma

Sou criadora de conteúdo digital e apaixonada por desenvolvimento pessoal. Há mais de 5 anos aplico a gratidão como uma ferramenta prática para gerar transformação, prosperidade e resultados reais no digital. Meu propósito é ajudar pessoas a mudarem sua realidade através do poder da gratidão.