O maior erro financeiro que quase todo mundo comete não está no valor do salário, mas no hábito de gastar primeiro e tentar guardar apenas o que sobra. Esse comportamento silencioso destrói a construção de patrimônio, dificulta a educação financeira e impede milhares de pessoas de sair do sufoco. Neste artigo, você vai entender por que isso acontece, como esse erro afeta sua vida e o que fazer para começar a poupar e investir do jeito certo.

Não é falta de renda, não é falta de sorte. É um hábito silencioso que drena seu patrimônio todos os meses — e a maioria das pessoas nunca percebe.

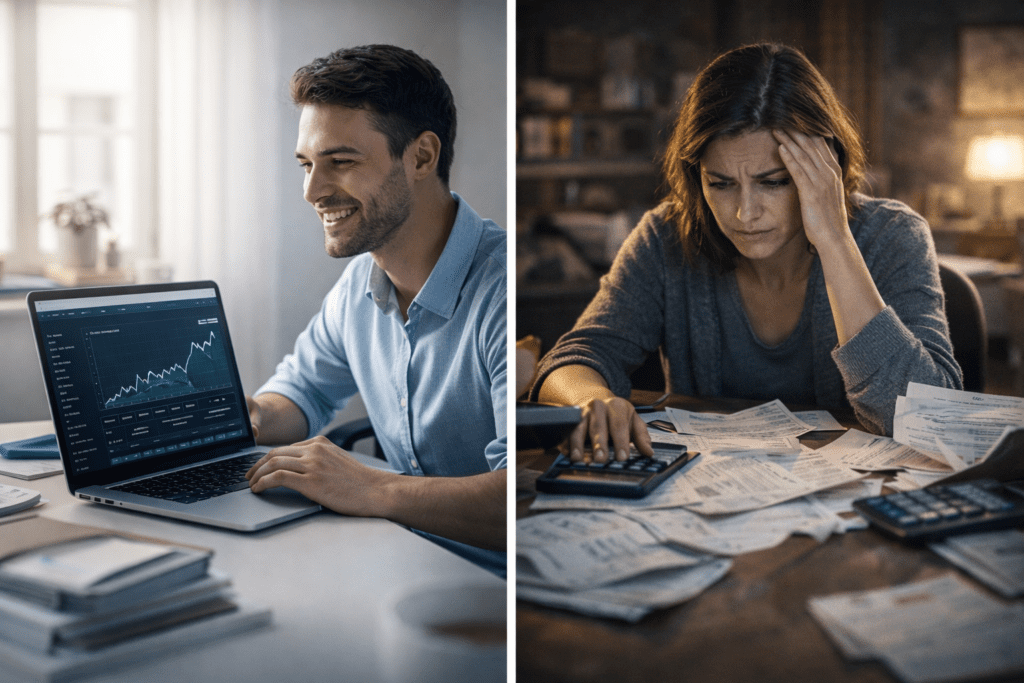

Imagine duas pessoas. Ambas ganham exatamente o mesmo salário. Trabalham no mesmo setor, moram na mesma cidade, têm idades parecidas. Dez anos depois, uma delas tem uma reserva financeira sólida, investimentos crescendo e está próxima de realizar um sonho grande. A outra ainda vive no sufoco do fim do mês, sem saber exatamente onde o dinheiro foi parar.

O que separa essas duas histórias não é sorte. Não é herança. Não é um salário maior. É um único erro — silencioso, repetitivo e devastador — que a segunda pessoa comete todo mês sem perceber.

Este artigo existe para nomear esse erro, explicar por que ele acontece e, principalmente, mostrar o caminho de saída. Se você já se perguntou por que o dinheiro nunca sobra, continue lendo.

O que é o maior erro financeiro?

O maior erro financeiro que quase todo mundo comete tem um nome simples: gastar primeiro e tentar poupar o que sobra. Parece óbvio quando está escrito assim. Mas na prática, é exatamente o que a esmagadora maioria das pessoas faz — e sem perceber.

O ciclo funciona assim: o salário cai na conta. As contas chegam. O supermercado, o combustível, a academia, o streaming, o jantar fora no final de semana. E no fim do mês, quando você olha o saldo, não sobrou nada. Ou sobrou tão pouco que “não vale a pena investir”.

Esse comportamento tem raiz profunda. Fomos criados numa cultura que ensina a consumir, não a construir. A escola não ensina finanças. A família muitas vezes reproduz os mesmos padrões. E a publicidade trabalha 24 horas por dia para garantir que você gaste o que ganhou — e um pouco mais.

“A maioria das pessoas não tem problema de renda. Tem problema de destino: o dinheiro chega, mas ninguém decide conscientemente para onde ele vai.”— Princípio da Educação Financeira Consciente

Se você quer entender a fundo como esse ciclo se instala e como sair dele, o artigo sobre os principais erros financeiros aqui do blog aprofunda cada um desses pontos com exemplos práticos do dia a dia brasileiro.

Por que gastar primeiro destrói sua vida financeira?

Não se trata de fraqueza de caráter. A neurociência e a economia comportamental já demonstraram que o cérebro humano é, por natureza, orientado ao presente. Somos wired para buscar recompensa imediata e minimizar riscos futuros abstratos.

Isso significa que comprar aquele tênis hoje ativa o sistema de recompensa do cérebro de forma muito mais intensa do que a ideia de ter R$ 50.000 guardados em cinco anos. O futuro é abstrato. O prazer de hoje é concreto.

Esse fenômeno tem nome: desconto hiperbólico. E ele explica por que mesmo pessoas inteligentes, bem-intencionadas, com boa renda, acabam chegando ao fim do mês sem dinheiro guardado.

70% dos brasileiros não poupam regularmente

1 em 3 não saberia pagar uma emergência de R$ 1.000

R$ 0 é o que sobra no fim do mês para a maioria

A boa notícia: conhecer o erro é o primeiro passo para virar o jogo. E existem estratégias simples — não fáceis, mas simples — para reprogramar esse comportamento.

Como o cérebro faz você gastar sem perceber?

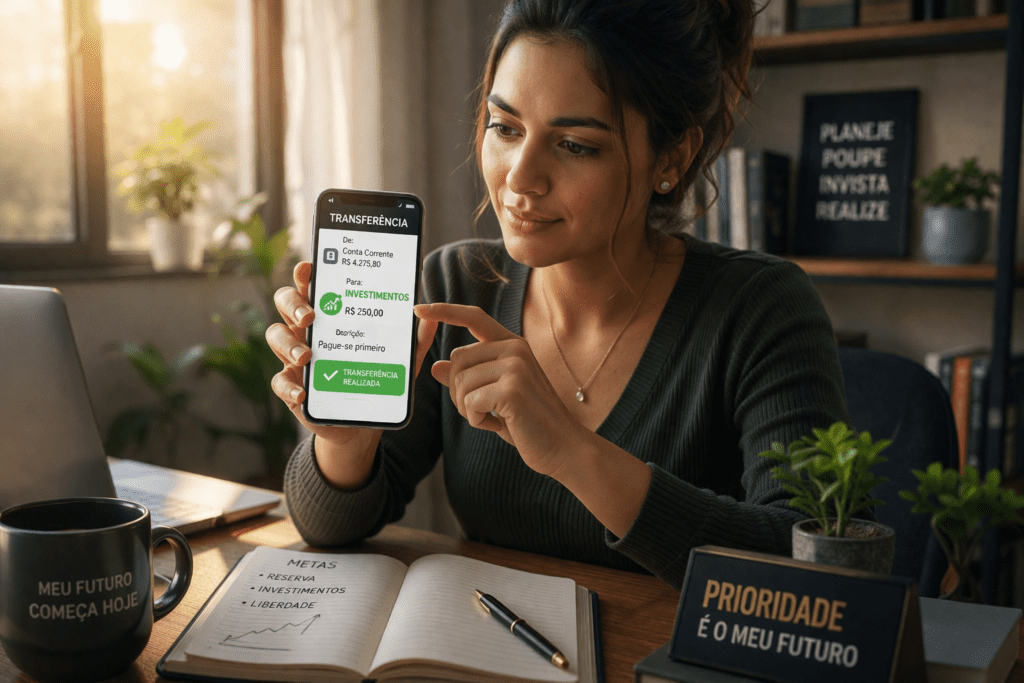

O conceito mais transformador das finanças pessoais é também o mais contraintuitivo: antes de pagar qualquer conta, antes de ir ao mercado, antes de qualquer gasto, você transfere um valor fixo para uma conta de investimento ou poupança. Você se paga primeiro.

Essa ideia aparece em praticamente todos os grandes livros de finanças pessoais. Em O Homem Mais Rico da Babilônia, de George S. Clason, o ensinamento central é: “Uma parte de tudo que você ganha é sua para guardar.” Não a sobra. Uma parte definida, antes de qualquer gasto.

Em Pai Rico, Pai Pobre, Robert Kiyosaki reforça que a diferença entre ricos e pobres não está no quanto ganham, mas na ordem em que distribuem o dinheiro. Os ricos investem primeiro e gastam o que sobra. Os pobres gastam primeiro e tentam investir o que sobra — e raramente sobra algo.

📘

Leitura recomendada: O Homem Mais Rico da Babilônia — George S. Clason

Escrito em forma de parábolas ambientadas na Babilônia antiga, esse livro condensa leis financeiras que resistiram a milênios. A lei do “guarde pelo menos um décimo” é simples — e profundamente ignorada. Vale cada página.

Veja mais leituras para iniciantes →

Mas como aplicar isso na prática quando a sensação é de que já falta dinheiro? A resposta está em começar pequeno — e em ser consistente antes de ser perfeito.

O método dos 3 passos

- Defina um percentual fixo para poupar logo que o salário cair (comece com 5% se precisar)

- Automatize a transferência — tire o poder de decisão das suas mãos

- Trate essa transferência como uma conta obrigatória, não opcional

Parece simples. E é. O problema não é a complexidade do método — é a resistência interna. Por isso a educação financeira vai muito além de planilhas. Ela envolve comportamento, identidade e crenças sobre dinheiro.

A Armadilha do Crédito Fácil

Se gastar primeiro é o maior erro, o crédito fácil é o maior cúmplice. O cartão de crédito parcelado em 12 vezes transforma um gasto grande em “apenas R$ 89,90 por mês” — e o cérebro aceita isso como se fosse uma pechincha.

O problema é que você acumula 5, 6, 7 parcelas diferentes ao mesmo tempo. E de repente, seu salário está comprometido antes mesmo de entrar. Você está trabalhando para pagar o passado, não para construir o futuro.

Em Me Poupe!, Nathalia Arcuri descreve esse padrão com precisão: a maioria das pessoas que vai à sua conta no fim do mês encontra um saldo que tecnicamente não existe — está comprometido com dívidas futuras que ainda nem chegaram. É uma ilusão de liquidez.

📗

Leitura recomendada: Me Poupe! — Nathalia Arcuri

Com linguagem direta, bem-humorada e sem julgamentos, Nathalia desmonta os principais mitos sobre dinheiro no Brasil. É um dos livros mais acessíveis para quem está começando a encarar as finanças de frente. Prepare-se para reconhecer seus próprios hábitos em cada capítulo.

Veja como multiplicar seu dinheiro →

A saída do ciclo de dívidas começa com consciência — saber exatamente quanto você deve, para quem e quando. Depois, vem a estratégia: quitar primeiro as dívidas mais caras (especialmente o rotativo do cartão, que pode cobrar mais de 400% ao ano no Brasil) e só então começar a investir de forma mais agressiva.

O Que Ninguém Te Conta Sobre Investir

Há um mito persistente de que investir é coisa de rico, de quem tem muito dinheiro sobrando. Esse mito é conveniente para quem vende produtos financeiros caros e para quem prefere não pensar no assunto.

A verdade é que o maior aliado de qualquer investidor não é o valor investido — é o tempo. Os juros compostos funcionam de forma exponencial: pequenas quantias investidas regularmente por décadas se transformam em patrimônios que parecem impossíveis quando você olha só para o valor mensal.

R$ 200 por mês investidos a uma taxa média de 10% ao ano durante 30 anos resultam em mais de R$ 450.000. Não é mágica. É matemática. E está ao alcance de qualquer pessoa com renda formal — desde que comece agora.

“O melhor momento para começar a investir foi há 20 anos. O segundo melhor momento é hoje.”— Adaptado de Warren Buffett

Se você quer entender os fundamentos que sustentam qualquer estratégia de investimento sólida, recomendamos a leitura dos 7 princípios de educação financeira que reunimos aqui no blog — são a base que transforma qualquer pessoa num gestor competente do próprio dinheiro.

Renda Extra: O Caminho Que a Maioria Ignora

Cortar gastos tem um limite. Em algum momento, você já cortou o que podia e ainda assim a equação não fecha. É aí que a renda extra deixa de ser sonho e vira necessidade estratégica.

A internet abriu possibilidades reais que simplesmente não existiam há dez anos. Hoje é possível criar fontes de renda que funcionam de forma quase automática — o que chamamos de renda invisível: o dinheiro que entra enquanto você dorme, enquanto cuida dos filhos, enquanto trabalha no emprego fixo.

Conheça o Ebook RENDA INVISÍVEL

Descubra como usar o TikTok Shop para criar uma fonte de renda extra que trabalha por você — mesmo que você nunca tenha vendido nada online. Método prático, sem enrolação.Quero o Ebook RENDA INVISÍVEL →

O TikTok Shop é uma das plataformas que mais cresce no mundo em volume de vendas digitais — e o Brasil está só no começo dessa onda. Quem entrar agora tem uma vantagem enorme em relação a quem vai entrar daqui a dois ou três anos, quando a competição for muito maior.

O ebook RENDA INVISÍVEL foi criado exatamente para isso: mostrar o caminho prático, sem promessas impossíveis, para quem quer começar a construir uma renda extra real usando o TikTok Shop. Se você quer sair do ciclo de depender de um único salário, vale muito a pena conferir.

Crenças Que Sabotam Sua Vida Financeira

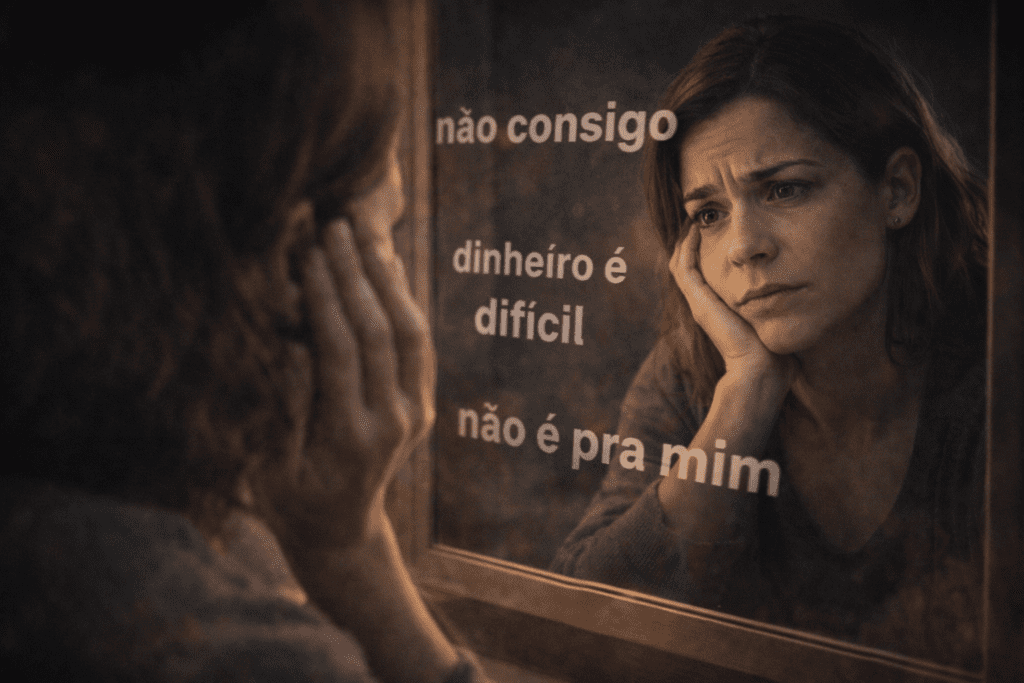

Técnica sem mentalidade não dura. Por isso, antes de fechar este artigo, é importante falar sobre o que talvez seja a camada mais profunda do problema: as crenças sobre dinheiro que carregamos desde a infância.

“Dinheiro não traz felicidade.” “Rico é explorador.” “Nossa família nunca foi de ter dinheiro.” “Eu não tenho cabeça para finanças.” Você já ouviu alguma dessas frases? Provavelmente sim — e provavelmente mais de uma vez, em momentos formativos da sua vida.

Em Os Segredos da Mente Milionária, T. Harv Eker argumenta que cada um de nós tem um “termostato financeiro” interno — um nível de riqueza que consideramos normal, confortável e merecido. Quando nossa renda ultrapassa esse nível, inconscientemente fazemos escolhas que nos fazem voltar para ele. E quando fica abaixo, encontramos formas de retornar.

📙

Leitura recomendada: Os Segredos da Mente Milionária — T. Harv Eker

Provocador e direto, Eker propõe exercícios para identificar e reprogramar crenças financeiras limitantes. Não é um livro de autoajuda vago — é uma ferramenta para quem quer entender por que sabota o próprio progresso financeiro.

Mais recursos para iniciantes →

Mudar o termostato financeiro exige trabalho — de autoconhecimento, de leitura, de exposição a novas referências. Mas é o trabalho mais rentável que existe.

Por Onde Começar Agora

Se você chegou até aqui, já deu o primeiro e mais importante passo: decidiu prestar atenção. Não subestime isso. A maioria das pessoas fecha o navegador antes do final e volta para o mesmo ciclo.

Mas informação sem ação é apenas entretenimento. Então veja o que fazer nas próximas 48 horas:

- Abra seu extrato bancário do último mês e some tudo que saiu. Sem julgamento — só observe.

- Calcule quanto foi para gastos fixos necessários, quanto para lazer e quanto foi “desaparecendo”.

- Defina um percentual para poupar no próximo salário — mesmo que seja 1%. O hábito vale mais que o valor.

- Leia pelo menos um dos livros citados neste artigo até o fim do mês.

- Se quiser criar uma renda extra, conheça o ebook RENDA INVISÍVEL e descubra o que o TikTok Shop pode fazer pelo seu bolso.

Se quiser ir mais fundo, o conteúdo sobre educação financeira para iniciantes aqui no blog é um ótimo próximo passo — claro, direto e pensado para a realidade brasileira.

Conclusão: O Erro Já Custou Caro Demais

O maior erro financeiro não é investir errado. Não é perder dinheiro na bolsa. É não começar. É deixar passar mais um mês, mais um ano, convencido de que “quando a vida melhorar” você vai cuidar das finanças.

A vida não melhora por acaso. Ela melhora quando você muda o que faz com o dinheiro que já tem — mesmo que ainda seja pouco.

Cada real que você decide guardar hoje não é apenas um real. É uma decisão de dar ao seu futuro mais importância do que ao seu passado. É o começo de uma história diferente.

E essa história pode começar agora.

Tem dúvidas? Fale com a gente.

Nossa equipe está pronta para ajudar você a dar o próximo passo na sua jornada financeira.Entrar em Contato →

Sou criadora de conteúdo digital e apaixonada por desenvolvimento pessoal. Há mais de 5 anos aplico a gratidão como uma ferramenta prática para gerar transformação, prosperidade e resultados reais no digital. Meu propósito é ajudar pessoas a mudarem sua realidade através do poder da gratidão.