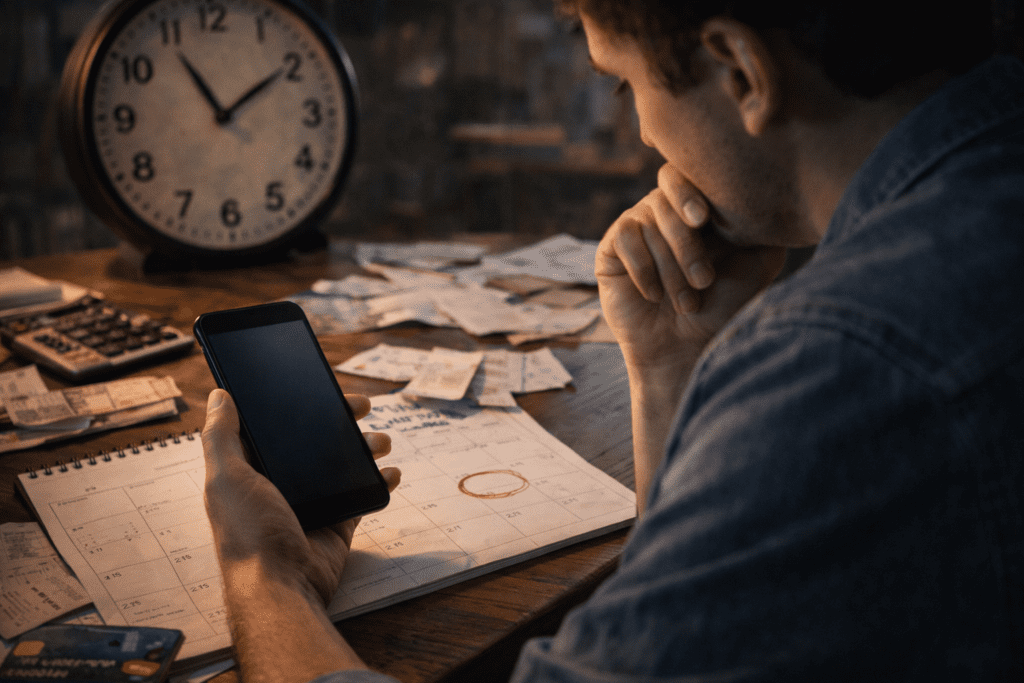

Por que você nunca consegue guardar dinheiro mesmo quando promete que vai mudar? Se você já recebeu, pagou algumas contas e no fim do mês percebeu que o saldo sumiu, saiba que isso tem explicação. Na maioria das vezes, o problema não está apenas no valor que você ganha, mas nos hábitos, emoções e decisões que sabotam sua vida financeira. Neste artigo, você vai entender por que isso acontece e como guardar dinheiro de forma prática e consistente.

Entenda os gatilhos emocionais, os hábitos sabotadores e os passos práticos que transformam a sua relação com as finanças de uma vez por todas.

Você recebe seu salário, faz as contas de cabeça e pensa: “desta vez vou guardar dinheiro.” Mas quando olha para o extrato no final do mês, o saldo está quase zerado — e você não sabe exatamente para onde tudo foi. Se essa cena se repete há meses ou até anos, saiba que você não está sozinho. E, mais importante: o problema não é falta de dinheiro. É falta de educação financeira.

Neste artigo, vamos mergulhar fundo nas causas reais por trás da incapacidade de poupar, desmontando crenças limitantes e apresentando estratégias práticas e comprovadas para você finalmente dar a virada. Vem comigo.

A ilusão do “mês que vem eu guardo”

A procrastinação financeira é um dos comportamentos mais comuns e mais destrutivos na vida das pessoas. Há sempre uma conta extra, uma emergência, um imprevisto. E assim o hábito de poupar vai sendo adiado indefinidamente.

O economista comportamental Richard Thaler, Prêmio Nobel de Economia, dedicou décadas a estudar por que as pessoas tomam decisões irracionais com o dinheiro. Em seu livro Misbehaving, ele demonstra que o ser humano tem uma tendência natural de valorizar muito mais o presente do que o futuro — um fenômeno chamado de desconto hiperbólico. Em outras palavras: o prazer de comprar hoje sempre parece maior do que a segurança de ter dinheiro guardado amanhã.

“As pessoas falham em poupar não porque são irresponsáveis, mas porque o cérebro humano foi programado para buscar recompensas imediatas. Entender isso é o primeiro passo para mudar.”— Inspirado em Misbehaving, Richard H. Thaler

Reconhecer esse padrão em você mesmo já é metade da batalha. A outra metade está em criar sistemas que trabalhem a favor da sua biologia, não contra ela.

5 motivos reais que impedem você de poupar

01-Ausência de orçamento

Sem saber para onde o dinheiro vai, é impossível direcionar o que sobra. O gasto invisível é o maior ladrão do seu bolso.

Por que você nunca consegue guardar dinheiro

2. Consumo emocional

Compras feitas por ansiedade, tédio ou tristeza esvaziam a carteira sem gerar satisfação duradoura.

03-Dívidas em espiral

Juros do cartão e do crédito rotativo consomem o que poderia ser poupança. O endividamento cria um ciclo difícil de romper.

04-Falta de objetivos claros

Guardar dinheiro “por guardar” não funciona. Metas concretas dão combustível emocional para manter a disciplina.

05-Crenças limitantes

“Dinheiro é para quem nasceu rico.” “Nunca vou conseguir.” Essas narrativas internas bloqueiam qualquer progresso financeiro.

Cada um desses fatores merece atenção especial. E a boa notícia é que todos eles têm solução. Se você quer entender melhor os erros que mais atrapalham sua vida financeira, recomendo a leitura do nosso artigo completo: Os Principais Erros Financeiros e Como Evitá-los.

A psicologia por trás do gasto compulsivo

Morgan Housel, em seu aclamado livro A Psicologia Financeira, afirma que o comportamento com o dinheiro é mais emocional do que racional. Nossas decisões financeiras são moldadas por medos, traumas, experiências da infância e até pela forma como nossos pais lidavam com dinheiro.

“O sucesso financeiro não tem tanta relação com inteligência quanto você pensa. Tem a ver com comportamento. E comportamento é difícil de ensinar, mesmo para pessoas muito inteligentes.”— A Psicologia Financeira, Morgan Housel — leitura obrigatória para quem quer transformar sua relação com o dinheiro

Isso explica por que pessoas com salários altos ainda vivem no limite. E por que pessoas com rendas modestas conseguem construir patrimônio ao longo do tempo. A variável decisiva não é o quanto você ganha — é o quanto você controla.

O gatilho emocional das compras

Estudos de neurociência mostram que o ato de comprar ativa o mesmo sistema de recompensa do cérebro que é ativado por alimentos saborosos ou interações sociais positivas. A dopamina liberada na antecipação de uma compra cria uma sensação de prazer quase viciante.

O problema é que esse prazer é temporário. Logo a satisfação diminui, a culpa aparece — e o ciclo recomeça. Identificar seus gatilhos emocionais (cansaço, solidão, ansiedade, raiva) é fundamental para interromper esse padrão antes que ele consuma seu orçamento.

Dica prática: Quando sentir vontade de comprar algo não planejado, aplique a regra das 72 horas. Espere três dias. Se ao final desse prazo você ainda quiser o produto e ele couber no seu orçamento, compre sem culpa. Na maioria das vezes, o impulso passa.

O mito de que “falta dinheiro”

Uma das maiores armadilhas mentais é acreditar que você só conseguirá poupar quando ganhar mais. Essa crença é confortável porque tira a responsabilidade de você — e coloca nos outros ou nas circunstâncias. Mas ela é mentira.

George Clason, em seu clássico O Homem Mais Rico da Babilônia, ensina que a base da riqueza está em um princípio simples e ancestral: pague a si mesmo primeiro. Antes de pagar qualquer conta, separe uma parte do que você ganha para você mesmo. Clason propõe que pelo menos 10% de tudo que você ganha deve ser guardado, independentemente do quanto seja.

“Uma parte de tudo que você ganha é sua para guardar. Não menos do que um décimo, não importa quão pouco você ganhe. Pode ser mais quando possível. Pague a si mesmo primeiro.”— O Homem Mais Rico da Babilônia, George S. Clason — um dos livros de finanças mais vendidos de todos os tempos, escrito em 1926 e mais atual do que nunca

Esse conceito parece simples, mas vai contra tudo que a maioria das pessoas pratica. A maioria gasta tudo e tenta guardar o que sobra. O problema é que, com esse método, quase nunca sobra nada.

Para aprofundar sua base em educação financeira, vale muito a pena conferir nosso guia completo: Educação Financeira para Iniciantes: Por Onde Começar.

O poder dos hábitos financeiros

James Clear, em seu best-seller Hábitos Atômicos, explica que grandes transformações não vêm de grandes gestos. Elas vêm de pequenas mudanças consistentes, feitas dia após dia. Ele chama isso de “melhorias de 1%”.

“Você não sobe ao nível dos seus objetivos. Você cai ao nível dos seus sistemas.”— Hábitos Atômicos, James Clear — indispensável para quem quer criar rotinas financeiras que realmente funcionam no longo prazo

Aplicado às finanças, isso significa que não adianta criar um orçamento ambicioso e tentar transformar toda sua vida em uma semana. O que funciona é criar sistemas simples, automatizados e progressivos.

Sistemas que funcionam na prática

- Automatize a poupança: Configure uma transferência automática todo dia de pagamento para uma conta separada. O que os olhos não veem, o impulso não consome.

- Crie um fundo de emergência primeiro: Antes de investir, tenha de 3 a 6 meses de despesas guardados em liquidez. Ele evita que você desfaça investimentos em momentos de crise.

- Use a regra 50-30-20: 50% para necessidades, 30% para desejos e 20% para poupança e investimentos. Simples, flexível e eficaz.

- Registre todos os gastos por 30 dias: Apenas o ato de anotar já reduz o consumo inconsciente. A consciência é a primeira ferramenta de controle.

- Elimine assinaturas invisíveis: Revise mensalidades, serviços de streaming e aplicativos pagos. Muitos continuam sendo cobrados depois que deixaram de ser usados.

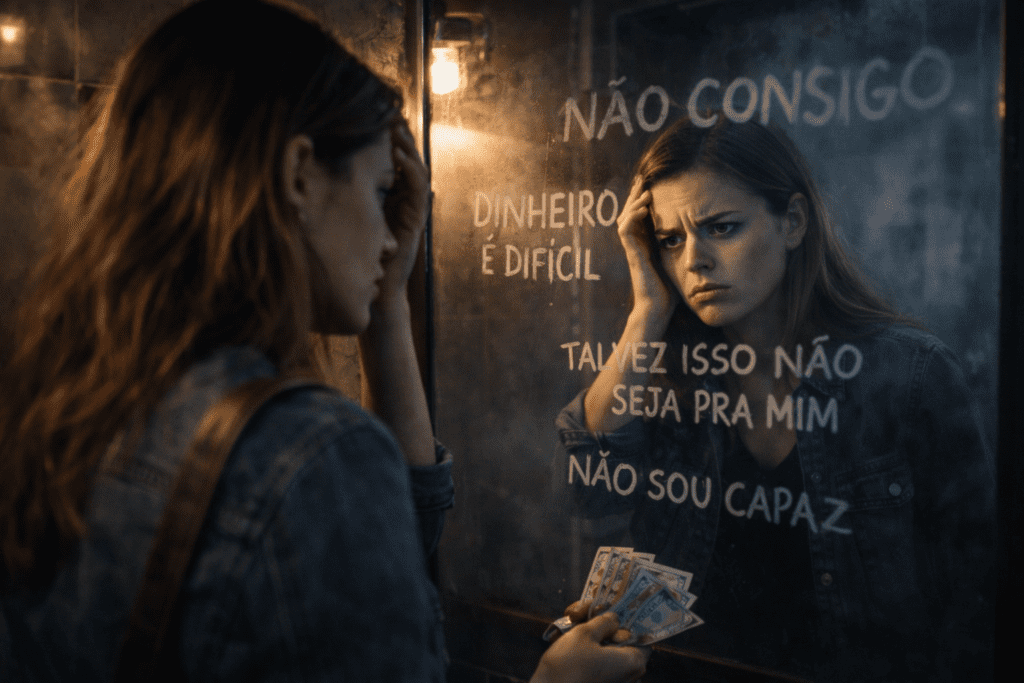

Crenças limitantes: o inimigo invisível

Nenhuma técnica financeira funciona se, no fundo, você acredita que não merece prosperar ou que dinheiro é algo “sujo” ou “difícil”. As crenças que herdamos sobre dinheiro funcionam como um teto invisível para o nosso patrimônio.

Frases como “rico é quem nasce rico”, “dinheiro não traz felicidade” ou “não tenho cabeça para finanças” são narrativas que o cérebro usa para manter o status quo. Elas precisam ser identificadas, questionadas e substituídas por novas crenças capacitantes.

Exercício transformador: Escreva em um papel as três frases que você mais ouviu sobre dinheiro na infância. Para cada uma, questione: isso é verdade? Existe evidência contrária? Como seria minha vida se eu acreditasse no oposto? Esse exercício simples pode revelar padrões que estão te sabotando há décadas.

Para entender como os princípios fundamentais da educação financeira podem transformar sua mentalidade, leia nosso artigo: 7 Princípios de Educação Financeira Que Vão Mudar Sua Vida.

Guardar não basta: você precisa multiplicar

Guardar dinheiro embaixo do colchão — ou na poupança tradicional — não é suficiente em um país com inflação histórica como o Brasil. O dinheiro parado perde poder de compra. A poupança, em muitos cenários, rende menos que a inflação.

O próximo passo depois de guardar é fazer o dinheiro trabalhar por você. Isso não exige ser especialista em mercado financeiro. Existem investimentos simples, seguros e acessíveis para quem está começando — como o Tesouro Direto, fundos de renda fixa e CDBs de bancos digitais.

O segredo é começar com o que você tem, por menor que seja. Investir R$100 por mês durante 10 anos, com rendimento médio de 10% ao ano, resulta em mais de R$20.000. O tempo é o maior aliado do investidor.

Para dar o próximo passo e entender como multiplicar o que você já guarda, acesse: Educação Financeira: Como Multiplicar Seu Dinheiro.

A virada começa em uma decisão

Robert Kiyosaki, em Pai Rico, Pai Pobre, um dos livros de finanças mais lidos do mundo, faz uma distinção poderosa: pessoas pobres e da classe média trabalham pelo dinheiro, enquanto os ricos fazem o dinheiro trabalhar por elas. Essa mentalidade começa muito antes de qualquer investimento — ela começa na forma como você pensa sobre o dinheiro no dia a dia.

“A principal razão pela qual as pessoas lutam financeiramente é que passaram anos na escola, mas não aprenderam nada sobre dinheiro.”— Pai Rico, Pai Pobre, Robert T. Kiyosaki — o livro que apresentou a educação financeira a milhões de brasileiros e que todo adulto deveria ler

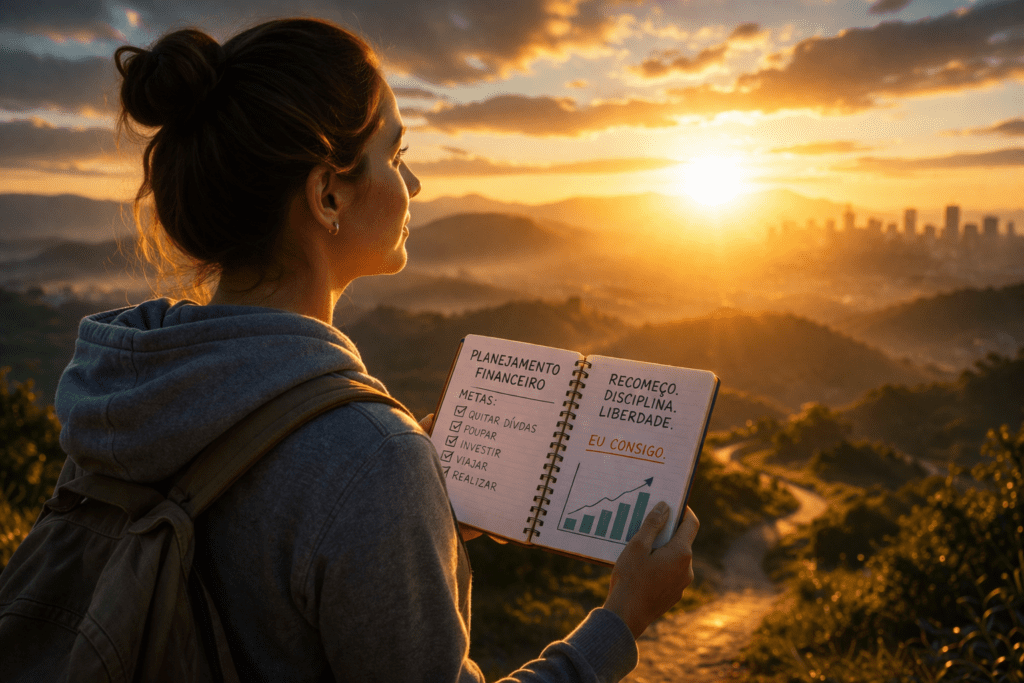

Você não precisa de um grande salário para começar. Você precisa de decisão, consistência e as ferramentas certas. E você já está no caminho certo ao buscar conhecimento.

A mudança financeira não acontece da noite para o dia, mas acontece. Cada real guardado é uma declaração de que você está construindo um futuro diferente. Cada compra evitada é uma vitória sobre o impulso. Cada mês de controle é um tijolo a mais na sua fundação de prosperidade.

Resumo das ações para hoje: (1) Abra uma conta separada para poupança. (2) Configure um débito automático para ela no dia do pagamento. (3) Liste todos os gastos dos últimos 30 dias. (4) Identifique um gasto que pode ser cortado imediatamente. (5) Defina um objetivo financeiro claro para os próximos 12 meses.

Continue sua jornada financeira

Aprofunde seu conhecimento com mais conteúdos gratuitos que preparamos especialmente para você.

Erros Financeiros7 PrincípiosPara Iniciantes

Me acompanhe nas redes sociais para conteúdo diário sobre finanças pessoais e mentalidade financeira:

Sou criadora de conteúdo digital e apaixonada por desenvolvimento pessoal. Há mais de 5 anos aplico a gratidão como uma ferramenta prática para gerar transformação, prosperidade e resultados reais no digital. Meu propósito é ajudar pessoas a mudarem sua realidade através do poder da gratidão.