Você pode estar cometendo erros financeiros sem perceber — e isso está travando completamente o seu crescimento.

A verdade é que não é sobre quanto você ganha, mas sobre como você lida com o dinheiro.

Neste guia direto ao ponto, você vai identificar os principais erros financeiros que mantêm pessoas presas na mesma realidade por anos — e como corrigir cada um deles.

Você trabalha, se esforça, às vezes até ganha bem — mas no final do mês a conta ainda fecha no zero ou no vermelho. Isso não é falta de sorte. É resultado de padrões financeiros que a maioria das pessoas nunca aprende a identificar porque ninguém ensina isso na escola, em casa ou no trabalho.

A boa notícia: erros financeiros são correctives. Mas o primeiro passo é reconhecê-los com honestidade. Preparamos este guia com base em leituras aprofundadas, experiências reais e nas principais obras de finanças pessoais do mundo. Se você lê até o final, a forma como você enxerga o seu dinheiro nunca mais será a mesma.

Antes de mergulhar na lista, é importante entender um conceito central: erros financeiros raramente são eventos isolados. Eles formam um sistema de comportamentos que se reforçam mutuamente. Corrigir um ponto sem entender os demais é como tampar um buraco no balde sem fechar os outros. Por isso, leia cada item com atenção e pergunte a si mesmo: “Isso se aplica a mim?”

Erro Financeiro 1: Não Ter um Orçamento Claro Seguir à Risca

O erro mais comum e também o mais subestimado. Muitas pessoas acreditam que “controlar o dinheiro na cabeça” é suficiente. Não é. Sem um orçamento escrito — ou ao menos registrado em um aplicativo — você opera no escuro, tomando decisões financeiras baseadas em sentimentos, não em dados.

O método mais eficiente para iniciantes é o 50/30/20: 50% da renda para necessidades, 30% para desejos e 20% para poupança e investimentos. É simples, mas pouquíssimas pessoas aplicam com disciplina.

“Um orçamento não é apenas uma lista de números — é a declaração escrita dos seus valores financeiros.”— inspirado em “O Orçamento Familiar” de Gustavo Cerbasi

Se você ainda não criou um orçamento real, comece hoje. Há um excelente ponto de partida no nosso artigo sobre educação financeira para iniciantes, onde detalhamos as primeiras ferramentas que qualquer pessoa deve usar antes de dar qualquer outro passo financeiro.

Erro Financeiro 2: Gastar Antes de Poupar

A maioria das pessoas segue a lógica: ganhar → gastar → poupar o que sobra. O problema é que nunca sobra nada. Os mais ricos do mundo seguem a lógica inversa: ganhar → poupar → gastar o que sobra.

Esse conceito é popularizado por David Bach no livro “O Milionário Automático”, onde ele explica que a riqueza não é questão de quanto você ganha, mas de quanto você retém. A estratégia de automatizar a poupança — transferindo uma parte da renda imediatamente ao receber o salário — é um dos hábitos mais poderosos que existem.

Bach usa o conceito do “Fator Latte”: pequenos gastos diários aparentemente inofensivos que, ao longo de anos, representam dezenas de milhares de reais que poderiam ter sido investidos.— “O Milionário Automático”, David Bach

Mesmo que seja 5% ou 10% da sua renda agora, o hábito de pagar a si mesmo primeiro muda o jogo completamente.

Erro Financeiro 3: Depender de Uma Única Fonte de Renda

Dependência total de um único emprego ou contrato é uma das formas mais perigosas de vulnerabilidade financeira. Uma demissão, uma crise setorial, um problema de saúde — e o castelo de cartas desmorona.

Robert Kiyosaki, em “Pai Rico, Pai Pobre”, um dos livros de finanças mais vendidos do mundo, deixa claro: a mentalidade de classe média é treinar para ter um emprego seguro. A mentalidade do rico é construir ativos que gerem renda passiva. A distância entre essas duas visões de mundo é o que separa quem trabalha pelo dinheiro de quem faz o dinheiro trabalhar por si.

Em 2026, as oportunidades para criar fontes de renda extra nunca foram tão acessíveis. Confira nosso levantamento completo sobre as 5 fontes de renda extra em alta para 2026 — algumas delas exigem zero investimento inicial.

📱

Ebook: RENDA INVISÍVEL

Descubra como transformar o TikTok Shop em uma fonte de renda real e escalável — mesmo sem aparecer, sem milhões de seguidores e sem sair do conforto da sua casa. O ebook RENDA INVISÍVEL revela o método que poucas pessoas conhecem e que está gerando resultados silenciosos para quem age agora.Quero o Ebook Agora →

Erro Financeiro 4: Ignorar a Educação Financeira

Você já ouviu falar de Warren Buffett, um dos maiores investidores de todos os tempos? Ele afirma ler de 500 a 600 páginas por dia. Isso não é coincidência. O conhecimento financeiro é o único ativo que ninguém pode te tirar e que rende juros compostos para a vida toda.

O problema é que a maioria das pessoas trata a educação financeira como algo pontual — um vídeo aqui, um artigo ali — sem um plano estruturado de aprendizado. O resultado é uma base fraca que leva a decisões ruins repetidas ao longo dos anos.

“O investimento mais importante que você pode fazer é em si mesmo.”— Warren Buffett

Comece a construir sua base agora. Nosso guia completo de educação financeira 2026 foi desenhado para levar você do zero a um entendimento sólido sobre controle financeiro, investimentos e mentalidade de crescimento.

Erro Financeiro 5: Confundir Preço com Valor

Um produto barato que quebra em 3 meses é mais caro do que um produto de qualidade que dura 10 anos. Esta lógica simples escapa da maioria das pessoas porque o cérebro humano é muito mais sensível ao preço imediato do que ao custo real ao longo do tempo.

Morgan Housel, em “A Psicologia Financeira” — um dos livros mais importantes sobre finanças dos últimos anos — explora como nossas emoções e vieses cognitivos sabotam consistentemente nossas decisões de dinheiro. Ler esse livro é como acender uma luz num quarto que você pensava que conhecia.

“Ser razoável é mais importante do que ser racional. Decisões que fazem sentido emocional tendem a funcionar melhor do que as puramente matemáticas.”— “A Psicologia Financeira”, Morgan Housel

Antes de qualquer compra significativa, pergunte: qual é o custo real por uso? Qual o valor gerado? Essa simples pergunta pode salvar milhares de reais por ano.

Você já tem um negócio online? Deveria ter.

Em 2026, quem não tem presença digital e ao menos uma fonte de renda online está deixando dinheiro na mesa. Preparamos um guia completo e gratuito para quem quer começar do zero.Ver o Guia Completo →

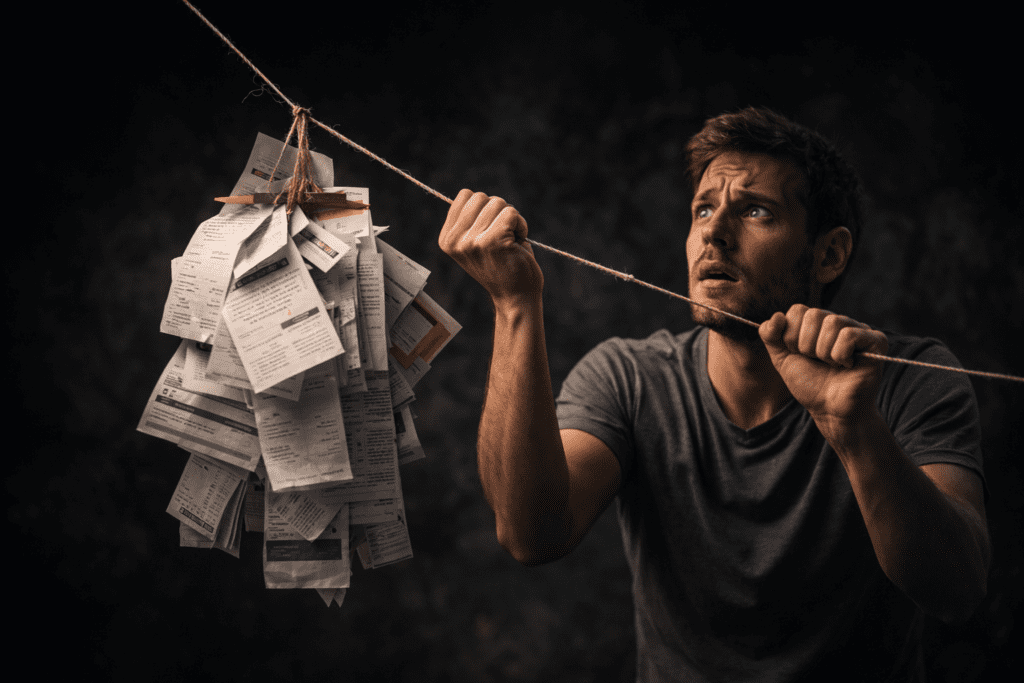

Erro Financeiro 6: Não Ter Reserva de Emergência

A reserva de emergência é o alicerce de qualquer construção financeira sólida. Sem ela, qualquer imprevisto — um problema de saúde, uma demissão, um reparo urgente — se transforma em dívida. E dívida emergencial costuma vir com juros altíssimos: cartão de crédito, cheque especial, empréstimo pessoal.

O objetivo mínimo recomendado por especialistas é ter de 3 a 6 meses das suas despesas mensais guardados em um investimento de alta liquidez (como o Tesouro Selic ou um CDB com liquidez diária). Não é luxo — é sobrevivência financeira.

Gustavo Cerbasi, em “Casais Inteligentes Enriquecem Juntos”, aponta que a ausência de reserva é uma das principais causas de brigas financeiras nos relacionamentos. O estresse do imprevisto sem colchão de segurança cria tensões que afetam muito além das finanças.

Erro Financeiro 7: Usar Crédito de Forma Errada

Cartão de crédito, cheque especial e crediários são ferramentas. Usadas com inteligência, podem oferecer benefícios reais — milhas, cashback, proteção de compra. Usadas como complemento de renda, são armadilhas com juros que chegam a 400% ao ano no Brasil.

O problema não está no instrumento, mas na mentalidade. Quando o crédito começa a financiar o custo de vida básico, o ciclo de endividamento torna-se quase inevitável. Cada fatura em aberto corrói silenciosamente o patrimônio futuro.

“Não existe caminho para a liberdade financeira enquanto você estiver pagando juros sobre juros.”— Adaptado de “Me Poupe!”, Nathalia Arcuri

Se você está nessa situação, o primeiro passo não é investir — é quitar as dívidas de maior juro. Isso é o investimento com maior retorno garantido que você pode fazer.

Erro Financeiro 8: Adiar Investimentos

Este talvez seja o erro com o custo mais alto de toda a lista — não pelo que você perde diretamente, mas pelo que você deixa de ganhar. Os juros compostos funcionam com o tempo como aliado. Quanto mais tarde você começa, mais caro fica cada mês de atraso.

Um exemplo simples: quem investe R$300 por mês a partir dos 25 anos, com rendimento de 1% ao mês, chega aos 65 anos com aproximadamente R$2 milhões. Quem começa aos 35 com o mesmo valor e taxa chega a cerca de R$700 mil. A diferença de 10 anos custa mais de R$1,3 milhão.

“Os juros compostos são a oitava maravilha do mundo. Quem entende, ganha. Quem não entende, paga.”— atribuído a Albert Einstein

Não existe o momento perfeito. Existe o momento que você decide começar. E esse momento é agora.

Erro Financeiro 9: Seguir Conselhos Errados

Vivemos na era da informação gratuita e abundante. Qualquer pessoa pode criar um canal, um perfil ou um grupo falando sobre dinheiro. O problema é que quantidade não é qualidade, e muitos dos conteúdos mais virais sobre finanças são criados por pessoas sem credibilidade real, sem resultados comprovados — ou pior, com interesses comerciais ocultos.

Nassim Taleb, em “A Lógica do Cisne Negro”, alerta sobre como somos facilmente influenciados por narrativas convincentes mesmo quando elas carecem de evidências sólidas. No mundo financeiro, isso se traduz em seguir “gurus” sem histórico verificável, comprar indicações de investimento em grupos de WhatsApp e tomar decisões baseadas em hype.

“A desinformação disfarçada de conselho é mais perigosa do que a ignorância pura.”— inspirado em Nassim Taleb, “Antifrágil”

Busque referências com histórico, transparência e metodologia clara. Siga quem mostra o processo, não apenas os resultados.

Erro Financeiro 10: Não Pensar no Longo Prazo

O consumismo contemporâneo é desenhado para nos manter no curto prazo. Anúncios, redes sociais, promoções relâmpago — tudo conspira para que você gaste agora e pense depois. O resultado é uma geração que vive de salário em salário, sem patrimônio, sem plano e sem perspectiva de liberdade financeira real.

James Clear, em “Hábitos Atômicos“, explica que a mudança sustentável não vem de grandes decisões dramáticas, mas de pequenos ajustes consistentes ao longo do tempo. Aplicado às finanças: não é necessário virar a vida de cabeça para baixo amanhã. É necessário mudar um hábito por vez, de forma intencional e progressiva.

“Você não sobe ao nível dos seus objetivos. Você desce ao nível dos seus sistemas.”— “Hábitos Atômicos”, James Clear

Comece com o sistema. Revise seu orçamento, automatize sua poupança, escolha um investimento inicial, busque educação financeira contínua. Um passo de cada vez, mas um passo todo dia.

Agora Você Conhece os Erros. O Próximo Passo é Seu.

Reconhecer esses dez erros é o começo de uma jornada que pode transformar completamente sua relação com o dinheiro. Mas reconhecer não basta — é preciso agir. E agir com consistência, mesmo que devagar.

Se você está no começo, nossa trilha de educação financeira para iniciantes é o melhor lugar para construir sua base. Se já tem algum conhecimento e quer dar o próximo salto, o guia de negócio online lucrativo para 2026 vai te mostrar como criar uma estrutura de renda que trabalha por você.

E se você quer entender como o TikTok Shop pode ser sua fonte de renda invisível — silenciosa, escalável e acessível — não perca o ebook RENDA INVISÍVEL. É o material que faltava para quem quer resultados reais sem precisar aparecer todo dia na internet.

O dinheiro segue quem o respeita, o estuda e o usa com intenção. Você já deu o primeiro passo chegando até aqui. Continue.

Siga nossa comunidade

Conteúdo diário sobre finanças, negócios e liberdade financeira

Tem dúvidas, sugestões ou quer uma orientação personalizada? Nossa equipe está à disposição.Falar com a Equipe →

Sou criadora de conteúdo digital e apaixonada por desenvolvimento pessoal. Há mais de 5 anos aplico a gratidão como uma ferramenta prática para gerar transformação, prosperidade e resultados reais no digital. Meu propósito é ajudar pessoas a mudarem sua realidade através do poder da gratidão.