Se você quer organizar finanças ganhando pouco, precisa entender uma coisa: não é sobre quanto você ganha, mas sobre como você usa o dinheiro que já tem.

Introdução: A Mentira que Nos Contaram Sobre Dinheiro

Você já ouviu alguém dizer “quando eu ganhar mais, vou começar a economizar”? Provavelmente já disse isso você mesmo. Mas existe um problema silencioso nessa frase: ela transforma a organização financeira em um privilégio dos que já chegaram lá — e não em uma ferramenta para quem ainda está no caminho.

A verdade, sustentada por décadas de pesquisa comportamental e pelos ensinamentos de especialistas como Robert Kiyosaki em Pai Rico, Pai Pobre, é que a organização financeira não depende do quanto você ganha, mas do que você faz com o que tem. Kiyosaki é categórico: o maior erro financeiro não é ganhar pouco — é não saber para onde vai cada centavo.

Este artigo foi escrito para quem está no início, no meio ou no recomeço. Para quem recebe um salário mínimo ou pouco acima disso e acredita que “não sobra nada para guardar”. Vamos mostrar que é possível sim, com método, disciplina e as ferramentas certas, transformar sua realidade financeira sem precisar esperar um aumento ou uma herança.

1. Por que Organizar as Finanças é Urgente — Especialmente Para Quem Ganha Pouco

Existe uma cruel ironia no mundo financeiro: quanto menos você ganha, mais caro fica ser pobre. Juros de cartão de crédito, cheque especial, empréstimos consignados com taxas absurdas — todos esses produtos financeiros existem e crescem exatamente porque as pessoas que mais precisam de dinheiro são as que menos conseguem planejar.

De acordo com dados do Serasa, mais de 70 milhões de brasileiros estão inadimplentes. A maior parte não chegou lá por preguiça ou irresponsabilidade — chegou por falta de educação financeira e de planejamento. E isso começa na infância, se perpetua na vida adulta e vira herança para os filhos.

“A maioria das pessoas trabalha para o dinheiro. O rico faz o dinheiro trabalhar para ele.” — Robert Kiyosaki, Pai Rico, Pai Pobre

Organizar as finanças, mesmo com pouco, significa interromper esse ciclo. Significa parar de ser refém das urgências e começar a ser dono das suas decisões. E o primeiro passo é entender exatamente onde você está.

2. O Diagnóstico Financeiro: Conheça a Sua Realidade Sem Julgamento

Antes de qualquer planilha, qualquer meta ou qualquer aplicativo, você precisa fazer um diagnóstico honesto da sua situação. Isso é o que os maiores especialistas em finanças pessoais chamam de “ponto zero” — o lugar de onde tudo começa.

organizar finanças ganhando pouco: Como fazer o seu diagnóstico financeiro

Anote todas as suas fontes de renda, por menores que sejam. Salário, bicos, freelances, benefícios sociais — tudo conta. Em seguida, liste todos os seus gastos fixos: aluguel, água, luz, internet, alimentação, transporte, plano de saúde, parcelas. Depois os variáveis: lazer, roupas, salgadinho na rua, aquele café que parece inofensivo.

O livro O Homem Mais Rico da Babilônia, de George S. Clason, ensina um conceito milenar que nunca saiu de moda: guarde ao menos um décimo de tudo que ganhar. Mas para guardar, você precisa primeiro saber o que entra e o que sai. Sem esse mapa, qualquer planejamento é chute no escuro.

Use um caderno, uma planilha no celular ou um aplicativo gratuito como o Mobills ou o Organizze. O que importa é que você veja, com clareza, para onde vai cada real que passa pela sua mão.

3. O Método do Envelope: Simples, Eficiente e Gratuito

Você não precisa de consultoria financeira cara ou de cursos de investimento para começar. O Método do Envelope é uma das estratégias mais antigas e mais eficientes para quem recebe pouco e precisa de controle imediato.

Como funciona:

Quando o salário cai na conta, você o divide imediatamente em categorias: alimentação, transporte, contas fixas, lazer, poupança emergencial. Cada categoria tem um “envelope” — pode ser físico, com dinheiro em espécie, ou virtual, em contas separadas ou aplicativos.

A regra é simples: quando o envelope acabou, acabou. Não tem remanejamento de última hora. Não tem “só essa vez”. Essa rigidez inicial é o que cria o hábito. E como diz o educador financeiro Gustavo Cerbasi em Casais Inteligentes Enriquecem Juntos: “O dinheiro que não tem destino vai embora para lugar nenhum.” Dê destino ao seu dinheiro antes que ele desapareça.

Distribuição sugerida para renda baixa:

50% para necessidades básicas (moradia, alimentação, transporte), 20% para dívidas e quitação de pendências, 20% para pequenas reservas e objetivos, 10% para lazer e imprevistos. Esse é o ponto de partida. Com o tempo, você vai ajustando conforme sua realidade.

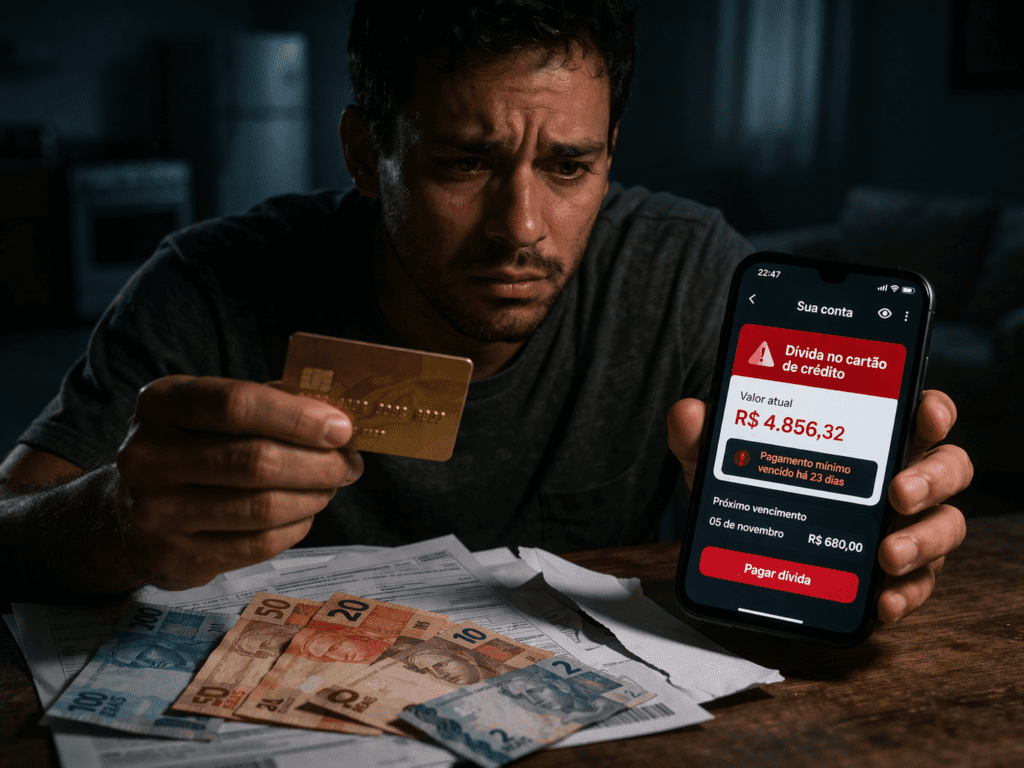

4. A Armadilha das Dívidas: Como Sair Sem Enlouquecer

Dívida é o maior ladrão de futuro de quem ganha pouco. Não porque seja errado usar crédito — mas porque a maioria das pessoas usa crédito caro (cartão, cheque especial) para pagar despesas do dia a dia, criando um ciclo vicioso quase impossível de romper sozinho.

Se você está endividado agora, respire. O caminho existe. O primeiro passo é listar todas as suas dívidas com os respectivos juros. Priorize as que têm os juros mais altos — geralmente cartão de crédito e cheque especial. Negocie diretamente com o credor: os bancos preferem receber menos do que não receber nada.

Dica valiosa: o Serasa Limpa Nome e o Desenrola Brasil são programas que permitem negociar dívidas com descontos de até 90%. Pesquise antes de pagar qualquer valor integral.

David Bach, no clássico O Milionário Automático, apresenta o conceito do “Fator Latte” — os pequenos gastos diários que, somados, representam fortunas ao longo do tempo. Para quem está endividado, identificar esses vazamentos é essencial para liberar dinheiro e atacar as dívidas com mais força.

5. Poupança de Emergência: O Alicerce de Tudo

Antes de pensar em organizar finanças ganhando pouco com investimentos, antes de pensar em multiplicar dinheiro, você precisa de um colchão financeiro. A reserva de emergência é o que impede que um imprevisto — uma doença, um conserto no carro, uma demissão — destrua todo o seu planejamento.

A meta ideal é ter de 3 a 6 meses de despesas guardados em um lugar de fácil acesso e com liquidez imediata. Parece impossível quando se ganha pouco? Pode ser, no começo. Mas comece com R$50 por mês. Com R$100. Com o que couber.

O importante é criar o hábito antes de criar o valor. Como ensina T. Harv Eker em Os Segredos da Mente Milionária: “A forma como você faz qualquer coisa é como você faz tudo.” Quem aprende a guardar R$50 por mês, um dia guardará R$500.

Para guardar com rendimento e segurança, considere o Tesouro Selic (disponível a partir de R$30 no Tesouro Direto) ou contas remuneradas em bancos digitais como Nubank, Inter ou C6 Bank — todos com rendimento automático e zero taxa.

6. Renda Extra: O Acelerador do Plano

Organizar o que você tem é o primeiro passo. Mas aumentar o que entra é o que acelera tudo. E aqui as possibilidades são muitas — mesmo para quem não tem muito tempo ou capital para investir.

Vender produtos artesanais, fazer entregas, oferecer serviços locais, ensinar algo que você sabe bem — tudo isso pode gerar uma renda complementar que muda o jogo. E se você quiser explorar o mundo digital, o potencial é ainda maior.

No artigo Como Ganhar Dinheiro na Internet em 2026, você vai encontrar estratégias atualizadas e acessíveis para quem quer começar a gerar renda online sem precisar de investimento inicial alto.

E se você ainda não acredita que vídeos curtos podem mudar sua vida financeira, leia sobre empreendedores que venderam alto com vídeos curtos em 2026. Histórias reais de pessoas reais que usaram o celular como ferramenta de transformação financeira.

7. A Mentalidade Que Muda Tudo

Nenhuma planilha, nenhum método e nenhum aplicativo funciona sem uma mudança interna. A maior barreira para a organização financeira não é a falta de dinheiro — é a mentalidade de escassez, que faz a pessoa acreditar que “não adianta tentar porque vai faltar de qualquer jeito”.

Napoleon Hill, em Quem Pensa Enriquece, escreveu que toda riqueza começa com um estado mental. Isso não é esoterismo — é neurociência comportamental. Quando você muda a forma como pensa sobre dinheiro, muda também as decisões que toma sobre ele.

“Tudo que a mente do homem pode conceber e acreditar, ela pode alcançar.” — Napoleon Hill, Quem Pensa Enriquece

A história de Walt Disney é um dos exemplos mais poderosos de como a persistência — mesmo diante de falências, rejeições e escassez — pode construir impérios. Não por acaso, ela inspira gerações de empreendedores até hoje.

Se você ainda não conhece essa história com profundidade, leia: O Segredo da Persistência de Walt Disney. É impossível terminar esse artigo sem sentir vontade de agir.

8. Construindo um Negócio do Zero: O Próximo Passo

Para muitas pessoas, a saída da armadilha financeira não está apenas em gastar menos — está em criar novas fontes de renda de forma estruturada. Empreender, mesmo que pequeno e no digital, pode ser o divisor de águas.

Mas empreender sem planejamento é apenas trocar um problema por outro. É preciso entender o mercado, definir um nicho, escolher os canais certos e aprender a monetizar de verdade.

Para quem quer dar esse passo com segurança, o Guia Completo para Montar um Negócio Online Lucrativo em 2026 é uma leitura essencial. Um roteiro prático do início ao fim, feito para quem quer resultados reais.

9. O Plano de 90 Dias para Reorganizar Suas Finanças

Teoria sem prática é apenas entretenimento. Por isso, aqui vai um plano objetivo para você começar ainda essa semana:

Semana 1 — Diagnóstico

Anote todas as entradas e saídas dos últimos 30 dias. Classifique os gastos em necessários e supérfluos. Identifique os três maiores vazamentos de dinheiro.

Semana 2 — Cortes e Negociações

Elimine os gastos supérfluos com maior impacto. Negocie contas de serviços (internet, plano de saúde, seguros). Pesquise opções mais baratas para despesas fixas.

Semana 3 — Estruturação

Defina o seu orçamento mensal por categorias. Escolha o método que vai usar (envelope, aplicativo, planilha). Abra uma conta separada para a reserva de emergência.

Mês 2 — Execução e Ajuste

Siga o orçamento com disciplina. Revise a cada semana e ajuste o que precisar. Identifique oportunidades de renda extra e dê os primeiros passos.

Mês 3 — Consolidação

Avalie o progresso. Aumente o valor destinado à reserva de emergência. Pesquise opções de investimento simples para os próximos meses.

Conclusão: O Melhor Momento é Agora

Organizar as finanças com pouco dinheiro não é sobre privação — é sobre consciência. É sobre escolher onde você quer estar daqui a um, dois ou cinco anos, e tomar as decisões de hoje alinhadas com esse futuro.

Os livros que citamos aqui — Pai Rico Pai Pobre, O Homem Mais Rico da Babilônia, Casais Inteligentes Enriquecem Juntos, O Milionário Automático, Os Segredos da Mente Milionária e Quem Pensa Enriquece — não são apenas livros de finanças. São manuais de transformação de vida. Se você ainda não leu nenhum deles, comece por qualquer um. Cada página tem o poder de mudar uma crença limitante que está custando caro.

E se você quer continuar aprendendo, construindo e se inspirando, acompanhe a Fortes Faturam nas redes sociais e aqui no blog. Estamos aqui para caminhar junto com você.

Conecte-se Conosco

📷 Instagram: @elis.angela.eu

📘 Facebook: Eu.Elisangela

📺 YouTube: @fortesfaturam

✉️ Contato: fortesfaturam.com.br/contato

© 2026 Fortes Faturam — Todos os direitos reservados

Sou criadora de conteúdo digital e apaixonada por desenvolvimento pessoal. Há mais de 5 anos aplico a gratidão como uma ferramenta prática para gerar transformação, prosperidade e resultados reais no digital. Meu propósito é ajudar pessoas a mudarem sua realidade através do poder da gratidão.