A educação financeira 2026 não é apenas conhecimento — é uma decisão que pode transformar completamente sua vida.

Da dívida à liberdade financeira — um caminho real, com passos práticos e histórias que provam que é possível.

Você sente que o dinheiro some antes do fim do mês? Que por mais que trabalhe, nunca sobra nada? Saiba que você não está sozinho — e que a solução começa com uma decisão simples: aprender a lidar com o dinheiro antes que ele deixe de lidar com você.

Empreendedora digital, criadora de conteúdo sobre finanças, liberdade financeira e negócios online. Compartilha sua experiência de quem saiu do zero e construiu renda no ambiente digital.

78%dos brasileiros não têm reserva de emergência (Serasa, 2025)

69Mde pessoas com dívidas em atraso no Brasil em 2025

3xmais riqueza acumulam quem começa a investir antes dos 30

R$0é de onde a maioria dos grandes empreendedores começou

Por Que a Educação Financeira Mudou Tudo Para Mim

Durante anos, achei que meu problema com dinheiro era falta de salário. Trabalhava, recebia, pagava contas — e no final do mês não sobrava nada. Depois de muito estudo, descobri que o verdadeiro problema era outro: eu não tinha nenhuma educação financeira. Não sabia orçar, não entendia juros, não planejava o futuro.

A virada aconteceu quando comecei a ler livros sobre o assunto — e digo isso com toda a convicção: livros transformam. Não de forma mágica, mas porque eles transmitem décadas de experiência em horas de leitura. Cito aqui os que mais me impactaram, não como propaganda, mas como um convite sincero: se você ainda não leu, comece hoje.

📚 Leitura Obrigatória

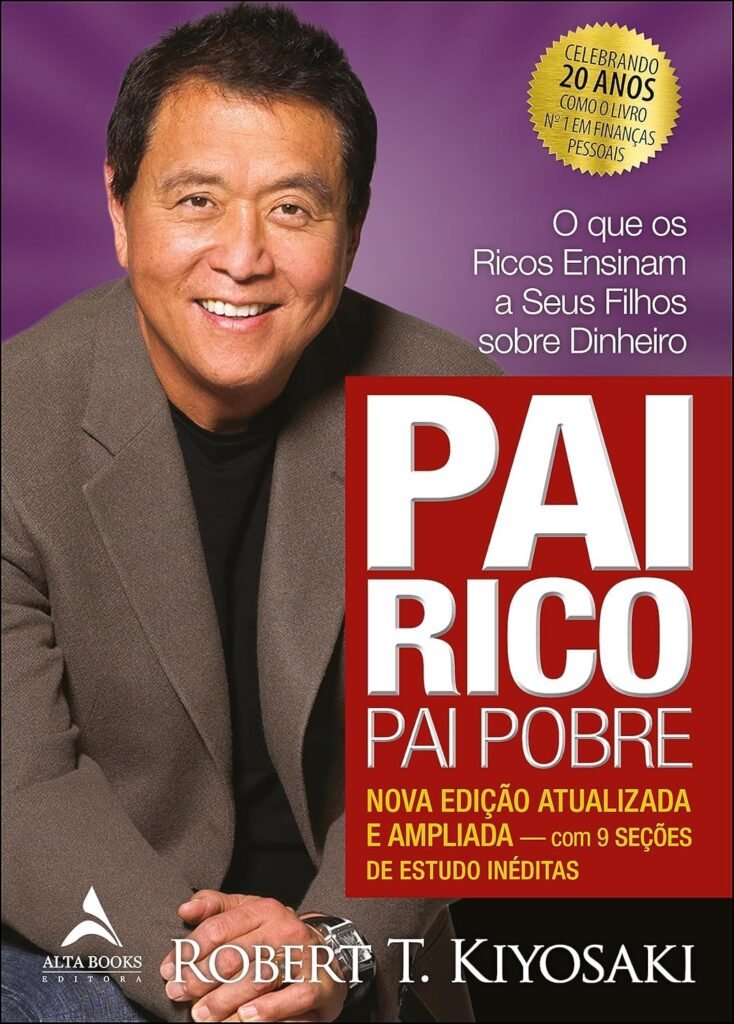

Pai Rico, Pai Pobre — Robert Kiyosaki

Este livro quebrou minha visão sobre trabalho e dinheiro. Kiyosaki mostra a diferença entre trabalhar pelo dinheiro e fazer o dinheiro trabalhar por você. Se há um livro para começar do zero, é este. A distinção entre ativo e passivo, apresentada de forma tão clara, mudou a forma como enxergo qualquer gasto ou investimento.

O Diagnóstico Financeiro: Onde Você Está Agora?

Antes de mudar sua vida financeira, você precisa saber exatamente onde está. A maioria das pessoas foge desse passo porque tem medo do que vai encontrar. Mas existe uma frase que uso com frequência: “você não pode melhorar o que não mede.” O diagnóstico financeiro é o espelho que você precisa encarar.

Anote tudo o que entra e tudo o que sai durante um mês. Use uma planilha, um caderno ou um aplicativo de finanças. O objetivo é simples: visualizar o fluxo real do seu dinheiro. Muita gente se surpreende ao perceber que gasta mais de R$400 por mês em serviços de streaming, delivery e assinaturas que mal usa.

Riqueza não é quanto você ganha, mas quanto você guarda do que ganha.— Princípio fundamental da educação financeira

📚 Para Aprofundar

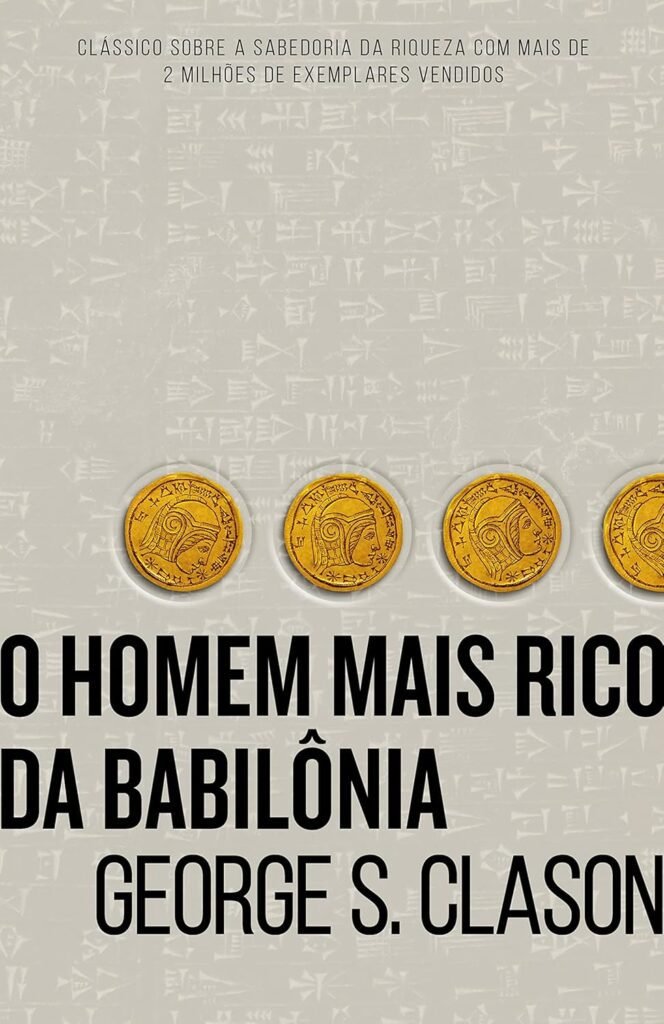

O Homem Mais Rico da Babilônia — George S. Clason

Escrito em formato de parábolas ambientadas na Babilônia antiga, este livro ensina princípios atemporais de finanças: pague-se primeiro, invista com sabedoria, fuja das dívidas. É curto, é fluido e é poderoso. Cada conto encerra com uma lição prática que você pode aplicar na mesma semana.

Os 5 Pilares da Educação Financeira para 2026

A educação financeira não é um único hábito — é um conjunto de práticas que, quando adotadas juntas, criam um ciclo virtuoso. Abaixo, os cinco pilares que transformaram minha relação com o dinheiro:

- 1Controle de gastosConhecer cada centavo que sai da sua conta é o ponto de partida. Sem controle, não há progresso. Use categorias: alimentação, transporte, lazer, saúde. Identifique onde estão os “vazamentos” financeiros.

- 2Reserva de emergênciaA meta inicial é ter de 3 a 6 meses dos seus gastos mensais guardados em um lugar seguro e líquido (Tesouro Selic ou CDB de liquidez diária). Essa reserva é o seu colchão de segurança.

- 3Eliminação de dívidasDívidas com juros altos (cartão de crédito, cheque especial, empréstimos pessoais) consomem sua renda antes mesmo que você perceba. A estratégia “bola de neve” — pagar a menor primeiro — cria momentum psicológico comprovado.

- 4Investimentos inteligentesApós a reserva formada e as dívidas controladas, o dinheiro precisa trabalhar por você. Renda fixa, fundos imobiliários, ações, ETFs — cada opção tem seu papel no portfólio.

- 5Aumento de rendaGuardar é essencial, mas gerar mais é transformador. Em 2026, as oportunidades digitais nunca foram tão acessíveis — e você não precisa de um capital inicial para começar.

Como Ganhar Dinheiro na Internet em 2026 — Guia Prático

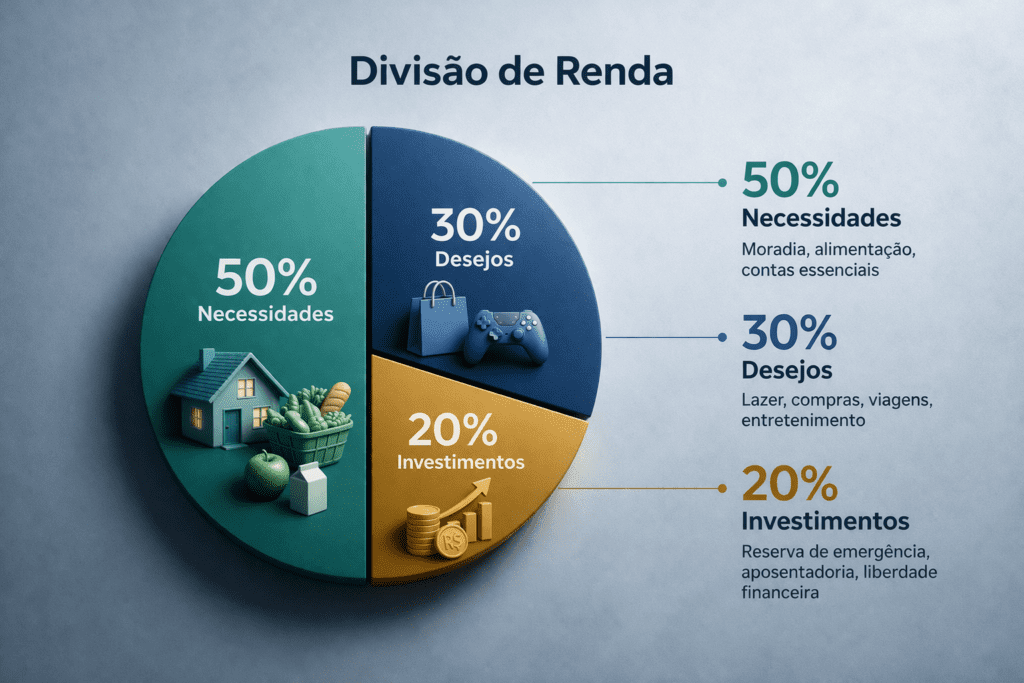

O Poder do Orçamento: A Regra 50-30-20

Uma das ferramentas mais simples e eficazes da educação financeira é a regra 50-30-20, popularizada pela senadora americana Elizabeth Warren em seu livro “All Your Worth”. A lógica é direta:

50% da renda líquida vai para necessidades reais: aluguel, alimentação, transporte, contas essenciais. 30% vai para desejos: lazer, restaurantes, viagens, assinaturas. 20% vai direto para poupança e investimentos — antes de qualquer outra coisa.

No Brasil de 2026, com a inflação ainda impactando o orçamento doméstico, muitas famílias precisam adaptar essa regra para 60-20-20 ou até 70-10-20 num primeiro momento. O importante não é a proporção exata, mas o hábito de separar uma parte fixa para o futuro antes de gastar com o presente.

📚 Para Quem Quer Investir

Os Segredos da Mente Milionária — T. Harv Eker

Eker argumenta que nossa relação com o dinheiro é moldada ainda na infância, por aquilo que ouvimos e vivemos. O livro propõe “reprogramar” crenças limitantes que sabotam nossa prosperidade. Chocante, direto e cheio de exercícios práticos que você pode fazer hoje.

Como Sair das Dívidas em 2026: Um Plano Real

Dívida não é destino — é um estado temporário que pode ser revertido com método e disciplina. O primeiro passo é listar todas as dívidas: valor total, taxa de juros e parcela mensal. Organize da maior taxa de juros para a menor. Essa é a ordem de ataque.

Enquanto paga a dívida de maior juro, mantenha o pagamento mínimo nas demais. Quando uma dívida for quitada, direcione o valor que pagava nela para a próxima. Esse efeito “cascata” — chamado método avalanche — é matematicamente o mais eficiente.

Paralelamente, negocie. Em 2026, os grandes credores continuam oferecendo descontos significativos para pagamentos à vista ou renegociação de dívidas antigas. Plataformas como Serasa Limpa Nome e portais dos próprios bancos facilitaram muito esse processo.

Guia para Montar um Negócio Online Lucrativo em 2026

Investindo do Zero: Por Onde Começar

Um dos maiores mitos da educação financeira é que você precisa de muito dinheiro para começar a investir. Em 2026, com plataformas digitais e investimentos fracionados, você pode começar com R$30. O importante não é o valor inicial — é o hábito.

Para quem está começando do zero, o Tesouro Direto (especialmente o Tesouro Selic) continua sendo a porta de entrada mais segura. É garantido pelo governo federal, tem liquidez diária e rende mais que a poupança. Após criar sua reserva de emergência nele, você pode explorar CDBs, fundos imobiliários (FIIs) e, com mais estudo, a bolsa de valores.

📚 Para Investidores Iniciantes

O Investidor Inteligente — Benjamin Graham

Considerado a bíblia do investimento em valor, este livro foi o guia de Warren Buffett — o maior investidor de todos os tempos. Graham ensina a diferença entre especular e investir, e por que a paciência é o ativo mais valioso de um investidor. Denso, mas vale cada página.

A Magia dos Juros Compostos

Albert Einstein teria chamado os juros compostos de “a oitava maravilha do mundo.” Não é exagero. Se você investir R$200 por mês desde os 25 anos, com uma rentabilidade média de 10% ao ano, ao chegar nos 65 terá mais de R$1,2 milhão — tendo investido apenas R$96 mil do próprio bolso. O resto é trabalho dos juros sobre juros.

Quanto mais cedo você começa, mais poderoso esse efeito. Mas a segunda melhor hora de começar é agora.

Renda Extra e a Nova Economia Digital

Em 2026, nunca houve tantas formas de gerar renda extra sem sair de casa. Vídeos curtos no Instagram, YouTube Shorts e TikTok transformaram pessoas comuns em empreendedores digitais. Não porque elas tinham dinheiro para investir, mas porque tinham histórias para contar e coragem para compartilhar.

Empreendedores que Venderam Alto com Vídeos Curtos em 2026

A renda extra não precisa ser grandiosa para transformar sua vida financeira. R$500 a mais por mês destinados exclusivamente para investimentos podem, em 20 anos, representar uma aposentadoria digna. A questão não é quanto você ganha hoje — é o que você faz com o que ganha.

📚 Para Empreendedores

A Mentalidade Empreendedora — Alex Hormozi

Hormozi construiu um império do zero e compartilha, sem filtros, as estratégias que funcionaram. Seu foco em criar valor genuíno antes de buscar lucro é uma aula de negócios e de vida. Para quem quer transformar habilidades em renda real.

Lições de Quem Construiu do Zero

Nada inspira mais do que histórias reais de pessoas que enfrentaram o mesmo zero que você enfrenta hoje — e decidiram fazer diferente. Walt Disney foi à falência antes de criar o maior império do entretenimento. J.K. Rowling escreveu Harry Potter na pobreza, antes de se tornar a primeira escritora bilionária. Oprah Winfrey cresceu na miséria e se tornou um símbolo de prosperidade e impacto.

O Segredo da Persistência de Walt Disney

➤ Inspire-seA História de Superação de J.K. Rowling e o Sucesso de Harry Potter

➤ Inspire-seA História de Oprah Winfrey: Da Pobreza à Influência Mundial

O que essas histórias têm em comum? Nenhuma delas começou com dinheiro. Todas começaram com uma decisão: a de não aceitar o zero como destino permanente.

Mentalidade Financeira: O Maior Investimento É Em Você

Toda a técnica de orçamento, todo o método de investimento, toda a estratégia de renda extra — nada disso funciona sem a mentalidade certa. Educação financeira não é só sobre números. É sobre a forma como você pensa sobre dinheiro, sobre o futuro, sobre seu próprio valor.

Pessoas que constroem riqueza de verdade não são necessariamente mais inteligentes ou mais talentosas. Elas têm um padrão de pensamento diferente: encaram dificuldades como dados, não como vereditos. Veem o fracasso como feedback. Planejam o futuro enquanto agem no presente.

📚 Para a Mentalidade

Psicologia Financeira — Morgan Housel

Housel reúne 19 ensaios brilhantes sobre o modo estranho e irracional como pensamos sobre dinheiro. É o livro que faltava entre os técnicos: ele não te ensina a escolher ações, mas a entender por que você toma as decisões financeiras que toma — e como mudar isso.

Seu Plano de Ação Para os Próximos 30 Dias

Educação financeira sem ação é só teoria. Aqui está um plano concreto para os próximos 30 dias:

- 1Semana 1: Diagnóstico completoListe todas as suas dívidas, gastos mensais fixos e variáveis. Calcule sua renda líquida real. Enfrente os números sem julgamento — você está apenas coletando dados.

- 2Semana 2: Orçamento e cortesMonte seu orçamento mensal com as categorias definidas. Identifique pelo menos 3 gastos que podem ser eliminados ou reduzidos sem prejudicar sua qualidade de vida real.

- 3Semana 3: Primeira reservaAbra uma conta no Tesouro Direto ou num banco digital com CDB de liquidez diária. Transfira o valor que cortou — mesmo que seja R$50. O hábito começa aqui.

- 4Semana 4: Educação contínuaComece a ler um dos livros citados neste artigo. Acompanhe um canal de finanças no YouTube. Conecte-se com pessoas que têm objetivos financeiros semelhantes.

Pronto para Transformar sua Vida Financeira?

Não existe momento perfeito para começar. Existe o momento em que você decide começar. E esse momento pode ser hoje.Quero Gerar Renda Online Falar com a Elisângela

Siga e Conecte-se

Acompanhe conteúdos diários sobre educação financeiraem 2026, empreendedorismo e liberdade financeira nas redes sociais:

Conclusão: Educação Financeira 2026 ( O Zero Não é o Fim)

A educação financeira 2026 não é apenas conhecimento — é uma decisão que pode transformar completamente sua vida.

Sair do zero financeiro não é um ato heróico reservado para poucos privilegiados. É um processo — lento às vezes, frustrante em certos momentos, mas absolutamente possível para qualquer pessoa que decida aprender e agir.

A educação financeira é, antes de tudo, um ato de amor próprio. É dizer para si mesmo: “meu futuro importa, e eu estou disposto a fazer diferente hoje para ter uma vida diferente amanhã.”

Os livros citados neste artigo não são apenas leituras recomendadas — são ferramentas de transformação. Cada um deles tem o poder de mudar a forma como você pensa sobre dinheiro, riqueza e possibilidades. Se você ler apenas um, já estará à frente de 90% das pessoas.

E lembre-se: toda grande jornada começa com um único passo. O seu pode começar hoje — com um orçamento numa folha de papel, com R$50 investidos, com um livro aberto. O importante é começar.

O melhor momento para plantar uma árvore foi há 20 anos. O segundo melhor momento é agora.— Provérbio Chinês.

Sou criadora de conteúdo digital e apaixonada por desenvolvimento pessoal. Há mais de 5 anos aplico a gratidão como uma ferramenta prática para gerar transformação, prosperidade e resultados reais no digital. Meu propósito é ajudar pessoas a mudarem sua realidade através do poder da gratidão.